De nieuwe box 3 tarieven zijn bekend gemaakt. Ewoud de Ruiter gaat in een blog in op het voordeel van het overbrengen van box 3 vermogen naar box 2 en de vraag hoe je dat vermogen naar box 2 over kunt brengen.

Nieuwe tarieven

Tot een vermogen van € 50.000 is vermogen vrijgesteld van belastingheffing (voor fiscale partners is dit verdubbeld naar € 100.000). Over de hele linie stijgt het tarief van de verschuldigde vermogensrendementsheffing in box 3. Tot het jaar 2021 bedraagt de box 3 heffing 30% over het forfaitaire rendement, vanaf 2021 wordt dit verhoogd naar 31%. Er is in 2021 dus meer vermogensbelasting verschuldigd over het box 3 vermogen. Met de lage rente op spaargeld wordt het alleen maar aantrekkelijker om vermogen naar box 2 over te brengen. Daarom zal ik hier ingaan op de vraag tot welk rendement beleggen in de spaar-bv interessant is. Als alternatief voor de spaar-bv behandel ik ook het open fonds voor gemene rekening.

Box 3 vermogen overbrengen naar box 2

Wie vermogen overbrengt van box 3 naar box 2 wil minder box 3 belasting betalen. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen wordt dat vermogen niet meegeteld voor de grondslag voor de box 3 vermogensbelasting. Het overbrengen van vermogen van box 3 naar box 2 gebeurt door het in te brengen in een besloten vennootschap (spaargeld-bv) ten titel van kapitaalstorting. Bij de spaargeld-bv zal er tot een winst van € 245.000 15,0% vennootschaps- of winstbelasting verschuldigd zijn, over het meerdere is 25% vennootschapsbelasting verschuldigd in 2021. Als het netto resultaat als dividend wordt uitgekeerd is er nog eens 26,9% inkomstenbelasting verschuldigd, het box 2 tarief. Het uitkeren van dividend is niet verplicht. Hierdoor kan de belastingclaim op de beleggingsresultaten na aftrek van de betaalde vennootschapsbelasting nog heel lang kan worden uitgesteld.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

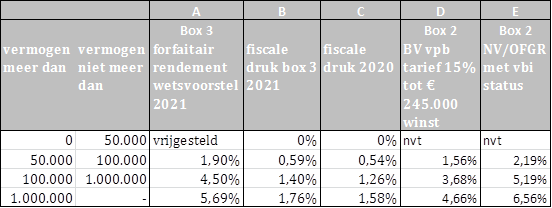

In het overzicht hierna zijn in kolom B de box 3 tarieven opgenomen voor het jaar 2020. In kolom C is ter vergelijking die van het jaar 2020 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb-tarief van 16,5% (tarief 2020) over winsten in de spaargeld-bv tot € 200.000. En vervolgens met het box 2 tarief van 26,5%. Door de vbi-status (vrijgestelde beleggingsinstelling) aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd. Hierdoor blijft het bij hogere rendementen aantrekkelijk is om in box 2 te beleggen. Zie daarvoor kolom E.

De keuze voor het wel of niet aanvragen van de vbi status is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,69% bedraagt, maar niet hoger is dan 6,56%. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Rekenvoorbeeld belasting besparen in box 2

Alleenstaande bezit spaargeld € 300.000

Rentevergoeding op spaartegoed is 0

Besparing in 2021 door € 200.000 in een besloten vennootschap in te brengen: € 2.800. Voor het jaar 2020 bedroeg de besparing nog € 2.540.

Uit de berekening blijkt dat het oprichten van een besloten vennootschap al snel aantrekkelijk is.

Boxhoppen

Boxhoppen is het tijdelijk overbrengen van box 3 vermogen naar box 1 of box 2. In de belastingwet zijn maatregelen opgenomen om boxhoppen tegen te gaan. Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Het vermogen moet dan wel minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 moet zijn overgegaan.

Wordt het een BV of een open fonds voor gemene rekening?

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen. Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris vereist. Een open fonds voor gemene rekening kan bij overeenkomst worden opgericht. Hierdoor is een gang langs de notaris niet nodig. Ook voor het terugbetalen van kapitaal is een bezoek aan de notaris niet nodig.

Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Uw buren zullen dus niet weten hoeveel vermogen u hebt. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap. Dat pleit weer voor het gebruik van de spaargeld-bv. Uiteindelijk hangt het van de persoonlijke situatie en wensen af wat de beste keuze is tussen het open fonds voor gemene rekening en de spaargeld-bv om box 3 belasting te besparen.

Beleggen in een VBI

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 26,9% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,69%. Per saldo 1,53%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan, als het vermogen tegen het eind van het jaar wordt ingebracht, twee peildata mist. Als het rendement in de vbi lager ligt dan 5,69% op jaarbasis, loopt u als belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Door in 2020 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2021. U kunt voor uzelf nagaan of het oprichten van een vbi extra belastingvoordeel oplevert.

Bron: Apollotax

Ewoud de Ruiter is fiscaal jurist en directeur van 3RRR Belastingadviseurs bv.

{kind=link}

Geef een reactie