Nieuwe rollen voor de accountant. Invulling geven aan de adviesrol? Accountant moet meer adviseren. We lezen het bijna iedere dag, maar #hoedanprecies? De oplossingen zijn er. Ze sluiten aan bij de kennis van de accountant en geven daaraan een plus. Wanneer een ondernemer een financiering zoekt voor: werkkapitaal, investeringen, onroerend goed, factoring, leasing en noem maar op is een tournee langs allerlei verschillende financieringspartijen niet meer noodzakelijk. Dat kan digitaal!

Michel BrinkhuisFyndoo Advise, van Topicus moet de accountant het gereedschap bieden om de ondernemer goed te kunnen begeleiden bij zijn financieringsvraag. Michel Brinkhuis, verantwoordelijk voor de productontwikkeling van Fyndoo Advise legt uit. ‘Fyndoo geeft de accountant de middelen om de ondernemer actief te ondersteunen bij al zijn vragen rond de financiering van zijn onderneming. En dan maakt het niet uit of het gaat om de financiering van nieuwe productiemiddelen, leasing van auto’s, werkkapitaal, factoring, of een hypotheek voor onroerend goed,’ Michel Brinkhuis is IT’er van huis uit, maar dan wel met een bovengemiddelde financiële kennis. Aan de Universiteit van Twente noemen ze het Business Information Technology. Koppel bedrijfskundige kennis aan ICT en vice versa.

Wanneer een ondernemer een financieringsvraag heeft kan zijn accountant hem daarbij assisteren. ‘Het begint met de invoer van de gegevens van de onderneming.’ De administratie van een onderneming kan eenvoudig in Fyndoo worden ingelezen. Vanuit pakketten als Exact, Audition of Caseware kunnen cijfers worden ingelezen. Daarnaast ondersteunt Fyndoo de XBRL-standaard en CSV-bestanden, waarmee vanuit vele pakketten eenvoudig cijfers ingelezen kunnen worden.

‘Hier geldt wel dat hoe actueler en completer. Een administratie die regelmatig en goed wordt bijgehouden en die bovendien ook bijvoorbeeld 2 jaar terug kan kijken is dan een groot voordeel.’

Optie 1: prognoses

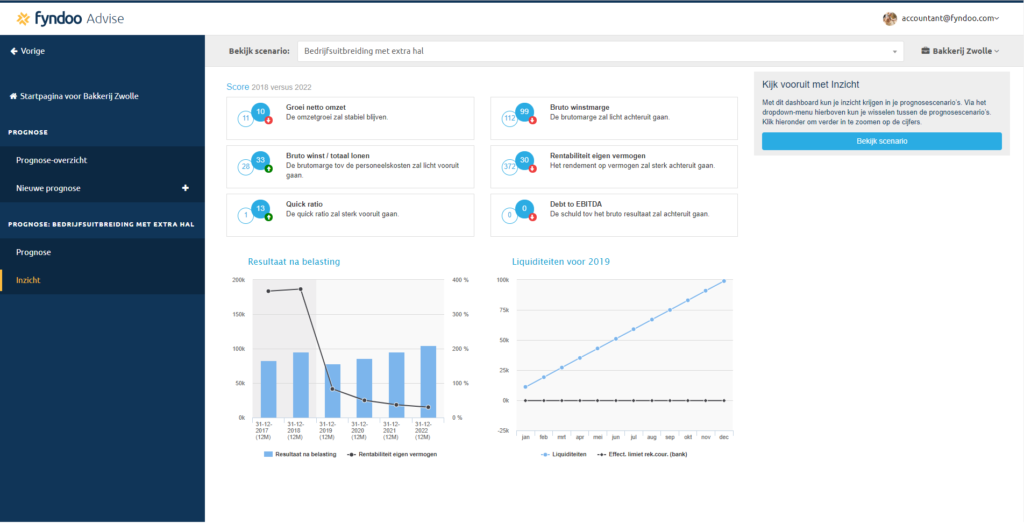

‘De accountant heeft vervolgens twee opties. Hij kan een prognose opstellen. Wat gebeurt er wanneer de ondernemer zijn verkoopstaf versterkt en extra omzet genereert? Welke financieringslasten kan een onderneming dragen? Stel de onderneming investeert in nieuwe productiemiddelen. Kan de onderneming dat dragen? Welke soorten financiering zouden daarbij kunnen horen?’ Het is, zo stelt Michel, ‘daadwerkelijk vorm en inhoud geven aan proactief advies.’ Maar dan wel advies gebaseerd op een degelijke cijfermatige analyse. Het aanvragen van een financiering is dan logische vervolgstap die de ondernemer en de accountant eenvoudig kunnen zetten.

Ratingmodellen geven daarbij inzicht in de financierbaarheid van de onderneming. ‘Deze ratings zijn vergelijkbaar met de modellen die in Nederland door de verschillende financiële instellingen worden gebruikt.’ Het prognosemodel is daarmee een actieve adviestool. Het helpt de accountant en de ondernemer bij het in kaart brengen van zijn financiële mogelijkheden en ruimte.

Optie 2: financieringsaanvragen

Een logisch vervolg op prognoses. Wanneer het financieringsdoel benoemd is en de onderliggende cijfers vanuit de administratie kloppen is het toetsen van financieringsmogelijkheden en een financiering aanvragen geen gedoe meer. Immers de software biedt op voorhand al een betrouwbare analyse van de financiële mogelijkheden van de ondernemer. Het pakket geeft bovendien aan welke financieringsvorm binnen de context van de onderneming het meest relevant is. Voor simpele financieringen, waarbij geen prognose nodig is, stel je in Fyndoo in een paar muisklikken zelfs een hele financieringsaanvraag op.

‘28 verschillende producten van 22 verschillende aanbieders,’ is het aantal dat Michel noemt. Fyndoo Advise toetst de vraag van de ondernemer aan de criteria die geldverschaffers stellen. ‘Dat is in zekere zin altijd maatwerk. Immers niet iedere aanbieder hanteert dezelfde criteria. Dat betekent dat een ondernemer altijd een antwoord krijgt op de vraag: Wat zijn voor mijn situatie geschikte partijen om mee in zee te gaan?De antwoorden matchen met de vraag van de ondernemer. Gaat het om auto’s, dan kom je terecht bij leasemaatschappijen. Gaat het om factoring dan kom je terecht bij de partijen die dat aanbieden. Gaat het om meer generieke financieringen en/of grote investeringen dan kom je terecht bij partijen, banken die dat aanbieden. In samenspraak met de accountant kan de ondernemer dan besluiten bij welke partij hij concreet zijn financieringsaanvraag indient. Het bespaart een rondrit langs verschillende financiële partijen en voorkomt bij voorbaat kansloze aanvragen.’

Eerder antwoord

Kansrijke financieringsaanvragen kunnen indienen is iets wat zo eenvoudig binnen het bereik komt van de accountant en de ondernemer. ‘De accountant kent de cijfers van zijn klant misschien wel beter dan de ondernemer zelf. Een goede accountant zorgt er tevens voor dat zijn kennis rond financieringsvraagstukken bovengemiddeld is. Fyndoo Advise is dan het gereedschap om woord en daad bij elkaar te voegen. Efficiënt en transparant financieren begint bij de kern: een administratie die op orde en actueel is. De accountant kan samen met de ondernemer een valide prognose opstellen. Op basis van de ambitie van de ondernemer kan kredietaanvraag worden opgesteld en digitaal worden ingediend die vooraf al getoetst is aan de toewijzingscriteria van verschillende geldverschaffers. De follow up is dan afhankelijk van de snelheid van de geldverstrekker. Ervaring leert dat dit traject kansrijker en veel sneller en soepeler verloopt dan een traditionele kredietaanvraag, dankzij standaardisatie en het gebruik van XBRL voor financiële data. Te meer daar ook de banken en andere geldverschaffers steeds meer inzetten op digitalisering van hun processen.’

{kind=link}

{kind=link}

{kind=link}

Geef een reactie