Wanneer worden belastingen wel en niet ingevorderd en hoe verloopt dat? Staatssecretaris Vijlbrief van Financiën gaat in een Kamerbrief uitgebreid in op de invordering van belastingen in coronatijd:

Pauzeren invorderingsactiviteiten

Tijdens de coronacrisis heeft de Belastingdienst inclusief Toeslagen, Douane en FIOD – met een aantal aanpassingen – zijn publieke taak waar mogelijk uitgevoerd. Dit geldt voor de telefonische/digitale dienstverlening, de uitvoering van de fiscale steunmaatregelen en opsporing.

Sinds maart 2020 is de invordering van belastingen en toeslagen echter grotendeels stopgezet en zijn deurwaarders niet ingezet in de reguliere inningsprocessen. Het opschorten van de (dwang)invordering heeft het mogelijk gemaakt om medewerkers te onttrekken aan de lopende invorderingsprocessen en deze in te zetten op de behandeling van de verzoeken om uitstel van betaling en het bellen van ondernemers. Daarnaast heeft ook de Belastingdienst de gevolgen van de coronacrisis ondervonden: de meeste medewerkers werken vanuit huis.

Hervatten invorderingsactiviteiten

Sinds juli 2020 wordt stapsgewijs toegewerkt naar het volledig hervatten van de opgeschorte invorderingsactiviteiten. Bij de herstart van het invorderingsproces wordt steeds rekening gehouden met de menselijke maat: invorderingsmaatregelen worden voorafgegaan door of gaan gepaard met een extra communicatiemoment richting de belastingschuldige. Belastingschuldigen worden op deze manier niet verrast door dwanginvorderingsmaatregelen. Ook is er oog voor de veiligheid van zowel burgers als medewerkers. Er wordt gewerkt conform de RIVM-richtlijnen en de door de Belastingdienst ontwikkelde protocollen.

De volgende activiteiten hebben plaatsgevonden:

- De verzending van betalingsherinneringen en aanmaningen is in juli 2020 In een bijsluiter is uitgelegd welke mogelijkheden er zijn om uitstel, ondersteuning of een betalingsregeling te krijgen. Aan ondernemers en burgers die uitstel van betaling hebben (aangevraagd) zijn geen betalingsherinneringen of aanmaningen verstuurd.

- Het pauzeren van de (dwang)invordering zag voor de Douane op binnenlandse accijnzen en verbruiksbelastingen van alcoholvrije dranken en op douanerechten. Ook voor Douane zijn de invorderingsmaatregelen weer opgestart in juli 2020.

- In augustus 2020 is de Belastingdienst gestart met het versturen van vooraankondigingen voor dwangbevelen, met daarin informatie over het komende dwangbevel.

- Vorderingen (loonvorderingen, betalingsvorderingen en overheidsvorderingen) worden ook weer beperkt opgestart; bij deze invorderingsmaatregelen wordt geen deurwaarder ingezet.

- In september 2020 zijn de eerste dwangbevelen verzonden.

Voor belastingen is het de bedoeling om het tenuitvoerleggen van de dwangbevelen met inzet van de deurwaarder te hervatten zodra de beperkende contactmaatregelen (zoals de beperking van reisbewegingen) dat toelaten.

Ook voor de inzet van deurwaarders geldt dat de werkzaamheden stapsgewijs, op passende wijze en met de menselijke maat zullen plaatsvinden. In eerste instantie reikt een deurwaarder een flyer uit bij het contact met schuldenaren (vóórdat dwanginvordering plaatsvindt). In de flyer staat informatie over schuldhulp bij de gemeente en uitstelmogelijkheden bij de Belastingdienst. De inzet van deurwaarders in deze fase van het invorderingsproces is van belang om mensen die niet kunnen betalen te kunnen onderscheiden van mensen die niet willen betalen. Voor beide groepen moeten passende maatregelen genomen kunnen worden. Ieder contactmoment is een gelegenheid om met de belastingschuldige (die dat vaak zelf niet kan of durft) zijn schuldpositie te bespreken. Voor degenen die niet willen betalen kunnen repressieve maatregelen worden ingezet (zoals vorderingen en beslaglegging).

Invordering belastingen in cijfers

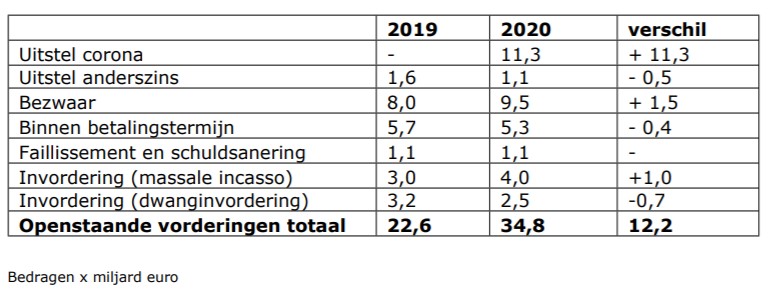

Per 1 oktober 2020 is er een bedrag van ongeveer € 35 miljard aan openstaande vorderingen voor de grote belastingen zoals omzetbelasting, loonheffingen, inkomstenbelasting, vennootschapsbelasting en motorrijtuigenbelasting. Er zijn verschillende redenen voor het feit dat het nog openstaande bedrag nog niet is ingevorderd. Op dit moment staat € 11,3 miljard aan vorderingen open die betrekking hebben op het versoepelde uitstelbeleid in verband met de coronacrisis en € 1,1 miljard aan ander betalingsuitstel. Daarnaast is € 9,5 miljard nog niet invorderbaar, omdat terzake bezwaar is gemaakt. Het gaat hier niet om een betalingsachterstand. Dat geldt ook voor € 5,3 miljard aan uitstaande bedragen waarvan de betalingstermijn nog niet is verstreken. Ook staat er nog € 1,1 miljard open aan faillissementsvorderingen en bedragen voor schuldsanering. Voor de resterende € 6,5 miljard zijn alle herinneringen, aanmaningen en dwangbevelen (voor zover de respectievelijke betalingstermijnen zijn verstreken) inmiddels verzonden.

Omdat het om grote bedragen gaat, zijn deze cijfers vergeleken met de stand van zaken in 2019. De conclusie is dat deze bedragen, met uitzondering van het uitstel in verband met de coronacrisis, niet wezenlijk afwijken van de bedragen in dezelfde maand in 2019 (zie onderstaande tabel). Wel is er meer bezwaar gemaakt tegen naheffingsaanslagen. Ook is sprake van een beperkte stijging van de openstaande schuld in de invordering (ca. € 300 miljoen) ten opzichte van vorig jaar. Binnen de invordering heeft een verschuiving plaatsgevonden omdat de deurwaardersinzet nog niet is opgestart. Hierdoor zijn meer vorderingen nog in de fase van massale incasso (betalingsherinneringen, aanmaningen en dwangbevelen) en minder in de dwanginvordering (vorderingen en beslagleggingen).

Kamerbrief stand van zaken invordering, inningskosten en opbrengsten belasting

{kind=link}

{kind=link}

Geef een reactie