Per 1 juli 2023 is met terugwerkende kracht tot 1 januari 2023 de lijfrenteruimte fors toegenomen. De fiscale lijfrenteruimte is gelijkgetrokken met het maximale inlegpercentage voor pensioenen. Het percentage voor de berekening van de lijfrenteruimte is hiermee verhoogd van 13,3% naar 30%, een stijging van maar liefst 225%. Hoe benut je de ruimte optimaal?

Deze maximale inleg van 30% over de premiegrondslag van het voorgaande kalenderjaar moet uiteraard nog gekort worden met de pensioenopbouw in het voorgaande kalenderjaar. Echter de gemiddelde dga (en dat geldt ook voor veel zzp’ers) heeft in het voorgaande kalenderjaar en ook in de jaren daarvoor helemaal geen pensioenopbouw meer gehad. Met de uitfasering van het pensioen in eigen beheer is de pensioenopbouw gestopt en er is niet of nauwelijks gekozen voor het alternatief van het starten van een pensioenregeling voor een dga bij een verzekeraar. Kortom, 99% van de dga’s heeft geen pensioenopbouw meer en kan dus de maximale lijfrenteruimte benutten. Ook de zelfstandig ondernemer die voorheen gebruik maakte van de FOR, heeft deze mogelijkheid vanaf 2023 niet meer en is dus ook uitsluitend aangewezen op een lijfrente voor de opbouw van een oudedagsvoorziening met fiscale faciliteit. Ook voor een lijfrente geldt evenals voor pensioen dat de inleg aftrekbaar is van het box I-inkomen en de uitkering t.z.t belast is als box I-inkomen. Bovendien geldt dat het lijfrentevermogen niet behoort tot het belast box III-vermogen. Hoe groot de fiscale voordelen zijn en hoe hoog naar verwachting de belastingheffing over de uitkering wordt, is hierna nader uitgewerkt.

Lijfrenteaftrek, de fiscale effecten

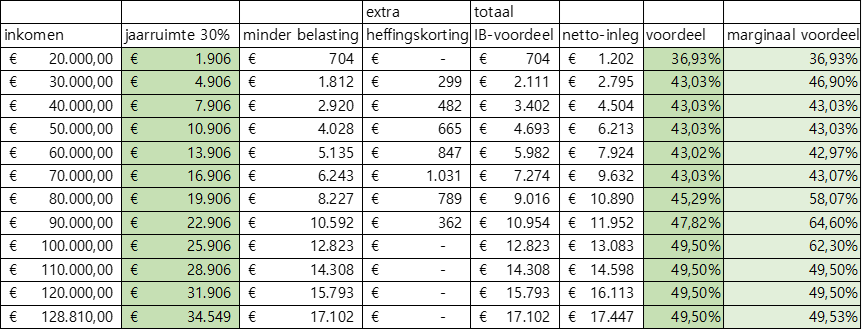

Het fiscale effect van het maximaal benutten van de lijfrenteruimte bij een groot aantal inkomens is hieronder doorgerekend. In de meest linkse kolom staat het belastbaar inkomen van een dga in 2022. Dit inkomen is bepalend voor de lijfrenteruimte in het jaar 2023. Het percentage van 30% geldt voor het inkomen boven de AOW-franchise van € 13.646 tot het inkomensplafond van € 128.810. Vanaf een inkomen van € 13.646 begint er dus lijfrenteruimte te ontstaan. Bij het inkomensplafond van € 128.810 is de maximale lijfrenteruimte € 34.549.

In de doorrekening wordt er vanuit gegaan dat het inkomen in 2023 gelijk is aan 2022 en dat er telkens een keuze gemaakt kan worden tussen maximaal benutten van de lijfrenteruimte en het niet storten van een lijfrentepremie. Het fiscale effect is enerzijds het belastingvoordeel van 36,93% voor het box I-inkomen lager dan € 73.032 en van 49,5% over het inkomen daarboven. En anderzijds het effect van een minder snelle afbouw van de algemene heffingskorting van 6,095% over het inkomen tussen € 22.661 en € 73.032. De vermindering van het box I-inkomen door een lijfrente heeft geen effect op de arbeidskorting. Deze blijft gebaseerd op het arbeidsinkomen voor aftrek van de lijfrentestorting.

Zoals uit de tabel af te lezen is, bedraagt het belastingvoordeel 36,93% in de laagste inkomenscategorie en 49,5% in de hoogste inkomenscategorie. Belangrijk om te constateren is dat door de combinatie van besparing op de belastingheffing van 36,93% en de minder snelle afbouw van de algemene heffingskorting van 6,09%, het belastingvoordeel over het inkomen tot € 73.032 (de volledige tariefschijf van 36,93%) ook tenminste 43% is. Voor het lage inkomen van € 20.000 speelt de heffingskorting geen rol, die wordt zowel met als zonder lijfrenteaftrek volledig benut. In de rechterkolom bij het marginaal voordeel is af te lezen wat het effect is van telkens € 3.000 extra lijfrente storten en het hiermee maximaal benutten van het fiscale voordeel ten opzichte van de voorgaande inkomenscategorie.

Mogelijk ook een effect op zorgtoeslag, huurtoeslag en aanvullende beurs

Naast het hierboven doorgerekende effect kan verlaging van het box I-inkomen door benutting van de lijfrenteruimte ook betekenen dat er een hogere zorgtoeslag, huurtoeslag en of aanvullende beurs voor de kinderen kan worden verkregen. Om dit te berekenen is echter ook het partnerinkomen en het box II en box III-inkomen van belang en dit zal per dga verschillen. Indien door storting van de lijfrentepremie deze toeslagen en aanvullende beurs verhoogd worden, zal het totale voordeel van de lijfrentestorting alleen nog maar toenemen.

Geen effect op het inkomen voor de berekening van de premie voor de zorgverzekering

Het in mindering brengen van de gestorte lijfrente op het box I-inkomen heeft geen effect op het bijdrageplichtig inkomen voor de berekening van de inkomensafhankelijke premie voor de zorgverzekering. Deze premie wordt berekend over het inkomen voor verlaging met deze aftrekpost. Dit is een onevenwichtigheid omdat de lijfrente-uitkering wel tot het bijdrageplichtig inkomen wordt gerekend. Hier is er nog wel een verschil met pensioen, de inleg in een pensioenregeling verlaagt wel het inkomen voor de bepaling van de inkomensafhankelijke zorgpremie. Dit omdat een pensioenpremie vrijgesteld loon is en hiermee niet tot het loon gerekend wordt.

Belastingheffing over de lijfrente-uitkeringen

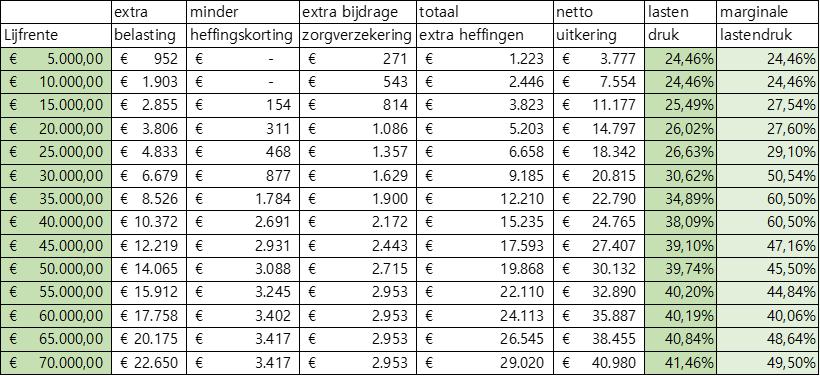

Zoals hiervoor al opgemerkt zal er over de lijfrente-uitkering belasting betaald moeten worden. En dit niet alleen als gevolg van het tabeltarief. Ook de heffingskortingen zullen door het verhoogde inkomen als gevolg van de lijfrente-uitkeringen verlaagd worden. En tenslotte verhoogt de lijfrente-uitkering het bijdrageplichtig inkomen voor de inkomensafhankelijke bijdrage zorgverzekering. Deze effecten zijn hieronder bij een groot aantal lijfrente-uitkeringen op jaarbasis doorgerekend.

Uitgangspunt bij de berekeningen is dat de gepensioneerde dga in ieder geval de AOW voor een gehuwde of samenwonende ontvangt van € 12.570. Daarboven op ontvangt de dga de lijfrente. Over de eerste € 37.149 is het tarief voor een AOW-er 19,03%. Samen met de inkomensafhankelijke bijdrage voor de zorgverzekering van 5,43% is de lastendruk over de eerste € 10.000 aan lijfrente per jaar 24,46%. Vanaf € 15.000 lijfrente worden ook de heffingskortingen lager, met name de snelle afbouw van ouderenkorting zorgt vanaf € 30.000 voor een marginale belastingdruk van ruim 50% tot zelfs 60% bij een lijfrente van € 40.000. De gemiddelde belastingdruk bij een lijfrente van € 30.000 blijft met ruim 30% nog relatief laag. Pas bij een lijfrente-inkomen van € 55.000 of meer wordt de lastendruk iets meer dan 40% en vanaf dat moment is de stijging gering. Een gemiddelde lastendruk van 40% is nog altijd lager dan het gemiddelde voordeel van 43% tot 49,5%. Per saldo varieert het voordeel dan nog tussen de 3% en 9,5%.

Box III-effect van een lijfrente

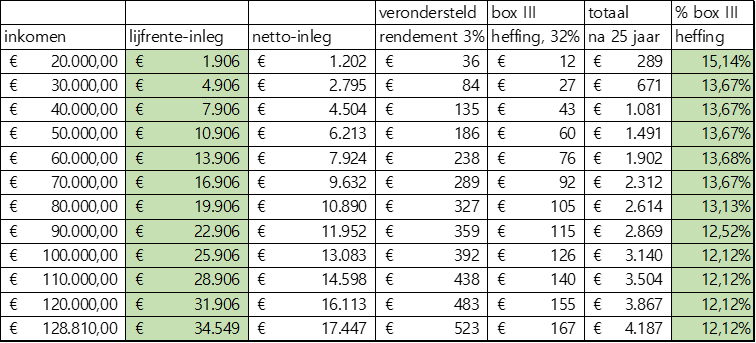

Geld dat niet geïnvesteerd wordt in een lijfrente levert een hoger netto-inkomen op. Wanneer dit extra inkomen niet geconsumeerd wordt, maar jaarlijks weggezet wordt op een spaar- of beleggingsrekening zal hierdoor het box III-vermogen toenemen. Over dit extra vermogen zal box III-heffing betaald moeten worden indien het heffingsvrije vermogen al is benut. Uitgaande van een verondersteld rendement van 3%, een box III-heffing van 32% en een periode waarin het geld in een lijfrente zit (en dus niet onderhevig aan box III-heffing) van gemiddeld 25 jaar is dit effect hieronder doorgerekend.

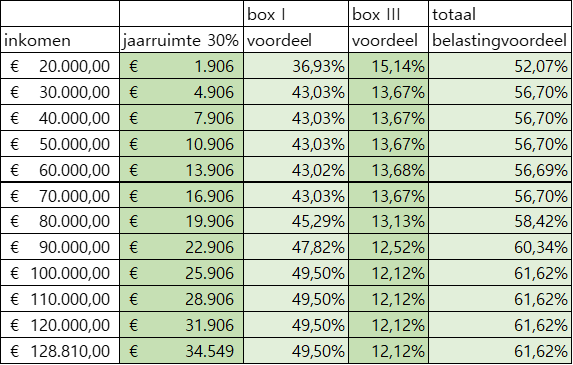

Het percentage box III-heffing afgezet tegen de bruto lijfrente-inleg loopt af van 15,14% voor de laagste inleg tot 12,12% vanaf een inleg van € 25.906. Dit percentage wordt iets lager omdat het belastingvoordeel bij de lagere inkomens (en hierdoor lagere inleg) iets minder groot is. Het niet inleggen in de lijfrente levert dan verhoudingsgewijs netto iets meer op dan in de inkomenscategorie waarbij de belastingdruk hoger is. Deze percentages kunnen opgeteld worden bij het percentage van het belastingvoordeel zoals opgenomen in de eerste tabel. Dit geeft dan het onderstaande beeld.

Indien het box III-besparingseffect ook betrokken wordt bij de afweging om wel of niet de lijfrenteruimte te benutten, dan neemt het fiscale voordeel van het benutten van de lijfrenteruimte alleen maar toe. In deze doorrekening is het voordeel in bijna alle casussen 56% en loopt op tot bijna 62%. Zoals al eerder vermeld zal dit voordeel verminderd moeten worden met de lastendruk over de lijfrente-uitkeringen. Deze lastendruk is met gemiddeld 35% en maximaal 41% een stuk lager dan het belastingvoordeel.

Conclusie

Vanuit fiscaal perspectief is het zinvol om zoveel mogelijk het verruimde lijfrenteruimteregime te benutten. Het fiscale voordeel in de vorm van gemiddeld belastingvoordeel in box III (omdat je het geld daar weghoudt door storting in een box 1-lijfrente) gecombineerd met het belastingvoordeel in box I, is in nagenoeg alle gevallen groter dan de gemiddelde lastendruk over de uitkeringen. Voorwaarde hierbij is wel dat de netto-lijfrente-inleg voor een langere periode gemist kan worden. Bij een voldoende box III-vermogen zal dit het geval zijn. De combinatie lijfrente en box III-vermogen kan leiden tot een belastingvoordeel van 56%. Reden genoeg om met uw dga-klant het zoveel mogelijk benutten van de lijfrenteruimte te gaan bespreken. Het vierde kwartaal is hiervoor bij uitstek de geschikte periode.

Welke lijfrenteproducten zijn er op de markt?

Wanneer de keuze voor het benutten van de lijfrenteruimte gemaakt is zal er een keuze gemaakt moeten worden voor het lijfrenteproduct. Grosso modo zijn er in de opbouwfase twee mogelijkheden: een lijfrente op basis van een spaarproduct of op basis van een beleggingsproduct.

Bij een spaarproduct wordt de inleg geïnvesteerd in een vastrentend product en is er geen risico op negatief rendement. Het rendement naar boven toe is ook begrensd tot de marktrente verminderd met een afslag. Verzekeraars maar vooral banken (de bancaire dochters van verzekeraars) voeren dit product. Op basis van een quick scan zijn er 12 aanbieders (waarvan 9 banken en 3 verzekeraars) van een lijfrente spaarproduct. De hoogste aanbieder bij een uitstelduur van 20 jaar biedt momenteel een rente van 2,95%.

Bij een beleggingsproduct wordt de inleg in beleggingsfondsen of indexfondsen afhankelijk van het risicoprofiel geïnvesteerd via een mix van obligaties, aandelen en alternatieve beleggingen. Deze producten worden aangeboden door verzekeraars, banken en vermogensbeheerders. Er zijn naar schatting zeker 20 aanbieders van beleggingslijfrentes/beleggingslijfrenterekeningen op de Nederlandse markt actief. Bij een neutraal profiel en “normaal weer” is het verwachte rendement over de periode van 20 jaar, 5%. Bij een slecht weer scenario is het rendement naar verwachting 1,3%.

Een lijfrenteproduct kan via bemiddeling van een hiertoe gecertificeerd financieel adviseur aangeschaft worden. Deze adviseur kan de dga informeren over de ins & outs van de verschillende producten en ook een adequate vergelijking maken tussen de verschillende aanbieders. Wil de dga geen gebruik maken van een adviseur dan kan er ook rechtstreeks bij een aantal aanbieders, een lijfrenteproduct aangeschaft worden. De dga zal dan wel een kennis- en ervaringstoets af moeten leggen.

Kosten voor lijfrenteadvies aftrekbaar?

De kosten voor een lijfrenteadvies in de opbouwfase (zoals berekening van de jaarruimte en de productselectie) zijn niet aftrekbaar. De bemiddelingskosten zijn als kosten voor de totstandkoming van een financieel product overigens wel vrijgesteld van btw. De advieskosten voor de aankoop van een direct ingaande lijfrente zijn daarentegen als kosten voor de verwerving, inning en behoud van uitkeringen weer wel aftrekbaar. Dit heeft de kennisgroep Verzekeringsproducten in een vraag en antwoord op 8 juni 2023 bekend gemaakt. De kosten moeten wel gebruikelijk zijn, dus niet buitenproportioneel.

Drs. Kees Beishuizen MFP, pensioenconsultant en financieel planner voor ondernemers bij Montae&Partners.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Wat nou zo jammer is dat ik, Mien Dobbelsteen met twee klein kindjes en als partner van Jantje Beton, elke maand weer moet rondkomen van een modaal inkomentje en die € 4500 die -na de veronderstelde teruggaaf- voor mijn inkomen staat zelfs nog nooit bij elkaar heb gezien, laat staan dat ik ook nog last heb van box III. ’t Is wel een leuk verhaal maar ik heb er niks aan.