SRA ondersteunt met handboeken en praktijkhandreikingen leden die controleopdrachten uitvoeren. Sinds een aantal jaren wordt de basis daarvoor gevormd door de SRA-‘Controlefilosofie’. Daarin zijn de uitgangspunten voor een op de MKB-praktijk toegespitste controleaanpak verwoord. De wet- en regelgeving, waaronder de NV COS, wordt in de handboeken en praktijkhandreikingen vertaald in deze aanpak.

Onlangs is een begin gemaakt met het ‘opfrissen’ van de aanpak. Daarvoor bestaan meerdere aanleidingen. In de eerste plaats is de kennis van de NV COS bij de controlerende accountants toegenomen. Dit betekent dat in de handboeken en praktijkhandreikingen minder aandacht hoeft te worden besteed aan uitleg van de controlestandaarden. Ten tweede maken de uitkomsten van OKB’s, toetsingen en reviews duidelijk dat behoefte bestaat aan concrete guidance die verder gaat dan bijvoorbeeld de toepassingsgerichte teksten in de controlestandaarden. Ten slotte geeft de toenemende ervaring in de praktijk met het door SRA ontwikkelde zekerheidsmodel aanleiding om dit model op onderdelen bij te stellen.

Een nieuwe vormgeving

De wijzigingen hebben ook geleid tot het heroverwegen van de vorm waarin het handboek en de praktijkhandreikingen tot nu zijn verschenen. Met de controlefilosofie als basis zal het ‘handboek’ voortaan bestaan uit een reeks nauw met elkaar samenhangende praktijkhandreikingen, die waar mogelijk vergezeld gaan van tools en modellen. Dit heeft als voordeel dat de handreikingen eenvoudiger kunnen worden opgenomen in de elektronische werkprogramma’s. Daarnaast kan het handboek sneller worden geactualiseerd.

Profilering is leidend

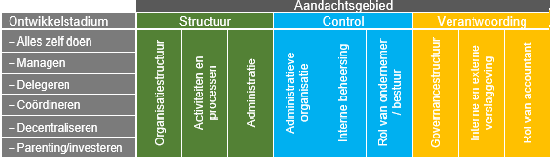

Volgens de controlefilosofie is het ‘profiel’ van de onderneming leidend. De profilering is onderdeel van het verwerven van inzicht in en begrip van de onderneming en kan de accountant helpen bij het identificeren en inschatten van controlerisico’s. Het profiel wordt bepaald door de onderneming te beschrijven op basis van het ontwikkelstadium waarin die verkeert, afgezet tegen kenmerken op het gebied van structuur, beheersingsvraagstukken (‘control’) en verantwoording. Schematisch is dit als volgt weer te geven:

Figuur 1 Profilering

Thematische uitwerking

Bij de controlefilosofie hoort een overzichtelijke en eenduidige, schematische weergave van het controleproces. De controlefilosofie beschrijft thematisch een aantal voor de controlevraagstukken relevante kenmerken van MKB-ondernemingen. De onderscheiden thema’s zijn:

- omvang en structuur van de organisatie

- rol van de leiding

- inrichting van de interne beheersing

- betekenis van de automatisering

- grenzen van de controle-informatie

- organisatie van de opdracht

Per thema wordt aangegeven voor welke fase van het controleproces het thema van belang is, wordt de relatie met de controlestandaarden benoemd en uitgelegd waarom het thema van belang is voor de accountant. Vervolgens worden de aandachtspunten voor de controleaanpak beschreven die voortvloeien uit de profielkenmerken van de onderneming.

Zekerheidsmodel gewijzigd

Inhoudelijk onderscheidt de gewijzigde aanpak zich ten opzichte van de voorgaande edities van het handboek vooral door het bijgestelde controlezekerheidsmodel. Dit model is geïntroduceerd in een nieuwe praktijkhandreiking, die gaat over risicoanalyse. Daarin zijn ook de risicodefinities opgenomen, zoals die voortaan in de elektronische werkprogramma’s, praktijkhandreikingen en tools worden gehanteerd. Een beslisschema helpt de accountant om vast te stellen van wat voor risico sprake is.

Figuur 2 Risicodefinitie

Vervolgens biedt het zekerheidsmodel inzicht in de mate van zekerheid die de accountant met zijn respons op dat risico (zijn controlestrategie) bereikt in de verschillende onderdelen van zijn aanpak. Die mate van zekerheid wordt uitgedrukt in betrouwbaarheidsfactoren, of ’S-waarden’. Het model kent betrouwbaarheidsfactoren toe aan de identificatie en inschatting van risico’s, de toetsing van de effectiviteit van beheersingsmaatregelen (systeemgerichte controlewerkzaamheden) en de werkzaamheden gericht op het ontdekken van fouten (gegevensgerichte controlewerkzaamheden). Daarbij maakt het model onderscheid tussen een respons die overwegend systeemgericht is en een respons die vooral is gebaseerd op gegevensgerichte werkzaamheden.

Handreikingen voor beslissingsondersteuning

De praktijkhandreikingen voor gegevensgerichte steekproeven en cijferanalyses zijn aangepast aan het nieuwe zekerheidsmodel, evenals de bijbehorende tools voor beslissingsondersteuning. Daarmee kan de accountant de omvang en diepgang bepalen van de werkzaamheden, die hij met behulp van deze technieken uitvoert. In de loop van dit jaar verschijnt een praktijkhandreiking voor systeemgerichte werkzaamheden, met eveneens het zekerheidsmodel als basis.

Gegevensgerichte controlewerkzaamheden zijn altijd onderdeel van de respons van de accountant. In de praktijk blijkt het niet eenvoudig om een keuze te maken uit de gegevensgerichte controletechnieken die de accountant ter beschikking heeft. De keuze voor een passende techniek is erg belangrijk, zowel vanuit het oogpunt van effectiviteit als van efficiëntie van de controle en is afhankelijk van een groot aantal factoren. Daarom werkt SRA-Bureau Vaktechniek aan een handreiking die de beslissing van de accountant dit gebied kan ondersteunen. Bij die beslissing spelen onder andere de volgende aspecten een rol:

- de omvang van de post of transactiestroom in relatie tot de van toepassing zijnde materialiteit

- de vraag of de post of transactiestroom complexe en/of niet-routinematige transacties bevat

- de vraag of sprake is van significante transacties buiten de normale bedrijfsvoering

- de mate waarin de post of transactiestroom onderhevig is aan subjectieve oordeelsvorming

- de aard van het geïdentificeerde risico en de bewering waarop het risico betrekking heeft

- de doel van de gegevensgerichte controlewerkzaamheden (bijvoorbeeld inspelen op het risico van fraude of van fouten)

Afhankelijk van de uitkomsten van deze evaluatie maakt de accountant een doordachte keuze voor bijvoorbeeld een integrale controle, cijferanalyse, representatieve steekproef of kritische deelwaarneming of beslist hij om data-analyse toe te passen. En uiteraard zijn combinaties van technieken mogelijk, om zo goed mogelijk in te kunnen spelen op de onderkende risico’s.

Concretisering is ‘key’

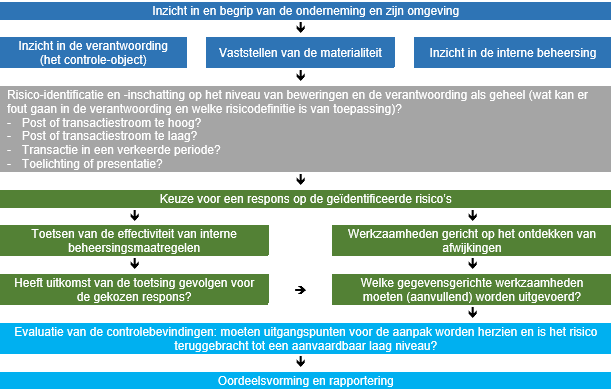

De aanpassingen in de controleaanpak zijn erop gericht om alle onderdelen van het controleproces te concretiseren. Vertrekpunt is telkens de vraag: wat kan er fout gaan in de verantwoording die ik controleer en waarom? Hoe beter de accountant in staat is om zijn aanpak te onderbouwen met concrete informatie, overwegingen en keuzes, hoe specifieker en effectiever die aanpak zal zijn. De controlewerkzaamheden als respons op een door hem geïdentificeerd significant risico dat de post debiteuren te hoog is verantwoord als gevolg van boekingen van niet-bestaande verkooptransacties, zijn anders dan wanneer hij een risico op een afwijking van materieel belang heeft geïdentificeerd dat de post debiteuren te hoog is verantwoord omdat afnemers mogelijk niet kunnen betalen. En de specifieke omstandigheden bepalen in belangrijke mate waaruit zijn respons in deze voorbeelden zal bestaan: zijn er mogelijk beheersingsmaatregelen die het risico effectief beperken, wil de accountant daarop steunen en zo ja, wat moet hij doen om vast te stellen of dit mogelijk is? En welke gegevensgerichte werkzaamheden zijn in aanvulling daarop noodzakelijk? Of kiest hij – als dat mogelijk is volgens de controlestandaarden – voor een gegevensgerichte aanpak en zo ja, uit welke werkzaamheden (aard, omvang, diepgang) zal die aanpak bestaan om in de gegeven situatie effectief te kunnen zijn? Hoe evalueert hij de controlebevindingen en waarop baseert hij zijn conclusie? Er is volop ruimte voor professionele oordeelsvorming, maar uit zijn dossier zal duidelijk moeten blijken waarop zijn keuzes zijn gebaseerd en hoe de werkzaamheden zijn uitgevoerd. In figuur 3 is schematisch en gestileerd weergegeven waar belangrijke beslissingsmomenten in het controleproces voorkomen.

Figuur 3 Beslissingsmomenten in het controleproces

Door welke hoepel?

Hoewel de uitkomsten van OKB’s, toetsingen en reviews in aanmerking zijn genomen bij de aanpassingen in het handboek, zijn deze aanpassingen er niet primair op gericht om accountants door de hoepel van een dossieronderzoek te laten springen. De aanpassingen moeten de accountant helpen om bewuster, meer doordacht en aantoonbaar in overeenstemming met de standaarden zijn controlewerkzaamheden te verrichten. Te vaak nog wordt het controleproces ‘op de automatische piloot’ uitgevoerd en is de start van een nieuw controlejaar letterlijk een kopie van het dossier over het voorafgaande jaar. Met alle gevolgen voor effectiviteit en efficiëntie van dien. Daarnaast wordt nadenken over een concrete, specifieke en weloverwogen aanpak nog wel eens ingeruild voor ‘vastleggen wat de toetser wil zien’. Dit is misschien wel de grootste valkuil van de accountant, die daarmee zijn professionele verantwoordelijkheid op het spel zet en – hoe kan het ook anders – nieuwe vragen oproept over zijn dossier bij een volgend onderzoek.

Leren van de praktijk

Stap voor stap wordt het handboek de komende tijd uitgebreid met handreikingen die de accountant in het MKB praktische guidance biedt bij de uitvoering van zijn controlewerkzaamheden. Nieuwe ontwikkelingen worden op de voet gevolgd en actuele inzichten vinden via SRA-Bureau Vaktechniek hun weg naar modellen, methodieken en tools. Maar de praktijk is weerbarstig en toenemende kennis en ervaring scheppen ruimte om telkens nieuwe knelpunten en dilemma’s te signaleren. Daarvan kan de beroepsgroep leren en SRA wil het instrumentarium voor de controlerend accountant dan ook graag samen met de accountants in de praktijk verder ontwikkelen en aanpassen aan de behoeften.

Dit artikel is geschreven door Pieter Mansvelder RA, SRA-Bureau Vaktechniek.

Wilt u meer weten over de controleaanpak? Bekijk de SRA-cursussen en –kringen.

{kind=link}

{kind=link}

{kind=link}

Geef een reactie