Iets meer dan de helft van de tot nu toe ingediende verzoeken tot vaststelling van loonsteun via de NOW 1 heeft er toe geleid dat er NOW-subsidie moet worden terugbetaald. Dat antwoordt minister Koolmees van Sociale Zaken op Kamervragen. In zijn brief licht hij ook nader toe wanneer een bezwaar doorgaans gegrond verklaard zal worden.

Nabetaling en terugbetaling, een tussenstand

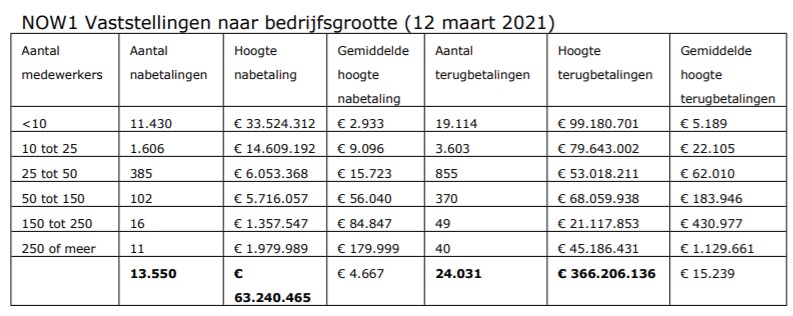

Tot en met 25 februari zijn er van de verzoeken tot vaststelling die zijn ingediend 41.439 verwerkt, schrijft de minister. Dit heeft geleid tot 13.550 nabetalingen voor een bedrag van 63,2 miljoen euro. Bij sommige bedrijven gaat het om grote bedragen, bij andere om kleinere. Daarnaast moet er in 24.031 gevallen NOW-subsidie worden terugbetaald voor een totaalbedrag van 366,2 miljoen euro. Bij ongeveer 80% van de terugvorderingen wordt het terugvorderingsbedrag voor het grootste gedeelte bepaald doordat het omzetverlies lager blijkt dan eerder door de werkgever was ingeschat. Bij ongeveer 20% van de terugvorderingen wordt het terugvorderingsbedrag voor het grootste gedeelte door een loonsomdaling bepaald. De overige 3.858 vaststellingsverzoeken waren op dat moment nog niet verwerkt.

Gegrondverklaring bezwaren

In de onderstaande (niet-limitatieve) situaties zal een bezwaar doorgaans gegrond worden verklaard, schrijft Koolmees, hoewel hier vooraf geen zekerheid over kan worden gegeven omdat iedere casus uniek is en in een bezwaarfase individueel beoordeeld zal moeten worden.

a. Schonen loonsom:

– i. incidentele beloningen in de referentiemaand leiden mogelijk tot een niet representatieve loonsom;

– ii. werknemers die voor de referentiemaand uit dienst zijn gegaan maar waar de eindafrekening, als all-in loon, verloond is in de referentiemaand. Dit is overigens geen kwestie van maatwerk, maar van het correct uitvoeren van de regeling;

b. Samentellen loonheffingennummers: wijzigingen van rechtsvorm zonder dat de bedrijfsvoering is veranderd, zoals wanneer een eenmanszaak overgaat in een BV;

c. Samentellen loonheffingennummers: fusies en afsplitsingen in een concernrelatie zonder dat er mutaties in het werknemersbestand plaatsvinden;

d. Overige situaties die aangemerkt kunnen worden als opvolgend werkgeverschap, daaronder kan ook worden begrepen de situatie van inleenkrachten die na de referentiemaand in dienst komen van de inlener.

In de bijlage bij zijn antwoorden stuurt Koolmees de Kamer een aantal praktijkvoorbeelden waarbij voor deze voorbeelden inzichtelijk wordt gemaakt wanneer en waarom een bezwaar gegrond kan worden verklaard. Wat dat betreft zal ook handelen in de geest van de regeling in bepaalde situaties leiden tot het ongegrond verklaren van een ingediend bezwaar.

Minder lage omzetten

De voorbeelden in de bijlage zien voornamelijk op bezwaren met betrekking tot de loonsom. Koolmees wil er voor de volledigheid ook nog op wijzen dat de meeste terugbetalingen binnen de NOW-regeling tot nu toe voortkomen uit een minder lage omzet dan ten tijde van de voorschotverlening door de werkgever was opgegeven. Oftewel het omzetverlies waar de hoogte van het in eerste instantie uitgekeerde voorschot op was gebaseerd, blijkt achteraf mee te vallen. Hoewel in een situatie van omzetverlies geen sprake kan zijn van goed nieuws, is het feit dat een werkgever ondanks de Coronacrisis toch meer omzet heeft gedraaid dan vooraf was ingeschat bij de aanvraag van de NOW positief te noemen. Daar hoort vervolgens dan wel een lagere NOW-subsidie bij, en dus een terugbetaling op basis van het te hoge voorschot: de werkgever heeft door de hoger dan verwachte omzet minder steun nodig gehad. Bezwaren die worden ingediend op basis van een terugbetaling die volgt uit een hogere omzet dan waarop het voorschot was gebaseerd zullen normaliter dus ook worden afgewezen.

Beantwoording Kamervragen over afwijzing bezwaren tegen vaststelling NOW1-steun

{kind=link}

Geef een reactie