Wat zijn de kabinetsplannen?

D66, VVD en CDA hebben in januari 2026 het coalitieakkoord gepubliceerd. Hierin is opgenomen dat in de toekomst de AOW-leeftijd harder gaat stijgen dan nu in de wet is opgenomen. Op dit moment is het zo dat bij stijging van de levensverwachting van 1 jaar de AOW-leeftijd stijgt met 8 maanden. De coalitiepartijen willen dit wijzigen naar 1 op 1. Daarnaast zal het maximum pensioengevend salaris de komende jaren niet stijgen.

Loon hoger dan pensioenuitkering

Door alle versoberingen in de oudedagsvoorziening werden ’toekomstige’ belastingopbrengsten vanuit de oudedagsvoorzieningen al eerder geïnd. In de regel is een loon hoger dan een pensioenuitkering waardoor je tot de AOW-gerechtigde leeftijd een hoger bedrag aan inkomstenbelasting betaalt. In hoeverre of het langer doorwerken ook resulteert in een hogere pensioenuitkering is maar de vraag, gelet op alle versoberingen de afgelopen jaren.

Wet VUT, levensloop en prepensioen

De Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling (Wet VPL) is per 1 januari 2006 in werking getreden. Doelstelling van deze wet was het afschaffen van de fiscale faciliteiten om te kunnen stoppen met werken vóór het bereiken van de leeftijd van 65 jaar. Door de arbeidsparticipatie van ouderen te vergroten moesten de financiële gevolgen van de toenemende vergrijzingsdruk worden opgevangen. De wet bevat in hoofdlijnen de volgende maatregelen:

- Afschaffing VUT en prepensioen.

- Introductie levensloop.

- Vanaf 1 januari 2006 was er de mogelijkheid om als werknemer te sparen voor periodes van onbetaald verlof of om eerder te stoppen met werken.

- Afschaffing loonbelastingstamrechtvrijstelling.

Om te voorkomen dat door de afschaffing van VUT en prepensioen van alternatieve mogelijkheden gebruik zou worden gemaakt, is de loonbelastingstamrechtvrijstelling komen te vervallen.

Met ingang van 1 januari 2006 was het niet langer mogelijk om fiscaal te sparen om eerder te kunnen stoppen met werken. Werknemers die geboren waren vóór 1 januari 1950 mochten hier nog wel gebruik van maken als het gaat om VUT en prepensioen.

AOW-uitkeringsdatum

De AOW-uitkering gaat sinds 1 januari 2012 niet meer in op de eerste dan van de maand waarin de AOW-gerechtigde leeftijd is bereikt. De AOW-uitkering ontvang je vanaf de dat waarop de AOW-gerechtigde leeftijd is bereikt.

Verhogen AOW en pensioenleeftijd

Sinds 1 januari 2013 is in fases de AOW-gerechtigde leeftijd verhoogd. Deze ging toen van 65 jaar naar 65 jaar en één maand. De jaren daarna zou in stappen van drie maanden de AOW-gerechtigde leeftijd worden verhoogd. In 2019 => 66 jaar en in 2023 => 67 jaar.

Vanaf 1 januari 2016 gingen de stappen echter van drie maanden naar vier maanden. In 2018 = > 66 jaar en in 2021 => 67 jaar.

In 2019 is in het pensioenakkoord opgenomen dat de verhoging van de AOW-gerechtigde leeftijd minder hard zou gaan. 1 jaar levensverwachting = 8 maanden verhoging AOW-gerechtigde leeftijd. Wel bleef de koppeling aan de levensverwachting in stand.

Afschaffen faciliteit ontslagvergoeding

Per 1 januari 2014 is de stamrechtvrijstelling afgeschaft. Vanaf deze datum moet over een ontslagvergoeding direct worden afgerekend met de Belastingdienst.

Had je op 31 december 2013 al gebruik gemaakt van de stamrechtvrijstelling, dan kreeg je in 2014 de mogelijkheid om tegen gunstigere voorwaarden het vermogen ineens af te kopen. Over 20% van deze uitkering hoefde je dan geen progressieve belasting te betalen. Een fiscaal voordeel voor met name de belastingplichtigen met een tarief in de hoogste belastingschijf.

Verlaging maximum pensioengevend salaris en opbouw

Per 1 januari 2015 is het maximum pensioengevend salaris verlaagd naar € 100.000. Verder zijn de opbouwpercentages voor het ouderdomspensioen verlaagd.

- Eindloonregeling

2014 => 1,90 over de pensioengrondslag

2015 => 1,657% over de pensioengrondslag - Middelloonregeling

2014 => 2,15% over de pensioengrondslag

2015 => 1,875% over de pensioengrondslag - Beschikbare premie: de maximale beschikbare premiestaffels zijn in dezelfde verhouding verlaagd.

Een versobering van het op te bouwen ouderdomspensioen door de verlaging van het maximum pensioengevend salaris in combinatie met de verlaging van opbouw percentage van de pensioengrondslag.

Wet uitfaseren pensioen in eigen beheer

De Wet uitfaseren pensioen in eigen beheer is in werking getreden op 1 april 2017. Sinds 1 juli 2017 is het niet langer mogelijk om nog verder pensioen op te bouwen in eigen beheer. Alle pensioenregelingen in eigen beheer moesten op deze datum premievrij worden gemaakt. Vanaf 1 juli 2017 tot 1 januari 2020 kreeg de directeur-grootaandeelhouder (dga) drie mogelijkheden als het gaat om de premievrije pensioenaanspraak.

De dga had de volgende drie mogelijkheden als het gaat om de per 1 juli 2017 premievrij gemaakte pensioenaanspraak.

- Niets doen, premievrije pensioenaanspraak in eigen beheer behouden.

- Afkopen van de in eigen beheer gehouden pensioenverplichting.

- Omzetten pensioen eigen beheer in een oudedagsverplichting (ODV).

1 Niets doen, premievrije pensioenaanspraak in eigen beheer behouden

De pensioenaanspraak blijft intact en zal in de eigen onderneming premievrij worden voortgezet.

2 Afkopen van de in eigen beheer gehouden pensioenverplichting

Bij afkoop van de pensioenaanspraak keerde de vennootschap een bedrag ineens uit aan de dga. Dit bedrag ineens was belast voor de inkomstenbelasting.

Onder bedrag ineens verstaan we de fiscale verplichting van de in eigen beheer gehouden pensioenaanspraak

Het voordeel van afkoop was dat er een korting werd verleend over het bedrag ineens waardoor het interessant was om de pensioenverplichting af te kopen. In 2017 bedroeg de korting 34,5%, in 2018 25% en in 2019 19,5%. Een fiscaal voordeel voor met name de belastingplichtigen met een tarief in de hoogste belastingschijf.

3 Omzetten pensioen eigen beheer in een ODV

Er waren natuurlijk ook dga’s die om moverende reden de pensioenverplichting niet wilden/konden afkopen. Zij hadden de mogelijkheid om de pensioenverplichting om te zetten in een ODV. Bij een ODV is er niet langer sprake van een levenslange uitkering, maar een uitkering over 20 jaar.

De fiscale voorziening van de in eigen beheer gehouden pensioenaanspraak werd dan omgezet in een ODV. Tot aan de AOW-gerechtigde leeftijd rent deze ODV-voorziening op met het u-rendement. Vanaf de AOW-gerechtigde leeftijd ontvangt de gerechtigde een uitkering op basis van:

Stand verplichting ODV / 20 jaar = uitkering gedurende 20 jaar.

Veel dga’s hebben gebruik gemaakt van het afkopen van de in eigen beheer gehouden pensioenverplichting of het omzetten in een ODV.

Bij afkoop is er direct afgerekend met de Belastingdienst.

Bij ODV hoeft er in de toekomst minder aan loonheffingen te worden voldaan, aangezien een ODV-uitkering later uitkomt dan een pensioenuitkering.

Afschaffen levensloopregeling

Door de introductie van de Wet VPL ging de pensioenrichtleeftijd in 2005 naar 65 jaar. Met de levensloopregeling kon vanaf 2006 worden gespaard voor onder andere vervroegd pensioen.

Aangezien slechts een beperkte groep deel ging nemen aan de levensloopregeling is besloten dat deze faciliteit uiterlijk op 31 december 2021 zou komen te vervallen. Deelnemers met een levensloopsaldo moesten in 2021 afrekenen met de Belastingdienst over het gehele saldo. Over dit saldo betaalde de deelnemer inkomstenbelasting.

Deelnemers met een levensloopsaldo moesten uiterlijk in 2021 afrekenen met de Belastingdienst.

Wet toekomst pensioenen

De Wet toekomst pensioenen is in werking getreden op 1 juli 2023 en kent een overgangsperiode tot 1 januari 2028. Na 1 januari 2028 kent de pensioenwet geen eindloon- en middelloonregelingen meer. Er is dan altijd sprake van een premieovereenkomst. We spreken dan van een flexibele of solidaire premieovereenkomst.

Heeft de werkgever de pensioenregeling ondergebracht bij een pensioenverzekeraar, dan geldt het volgende. Voor werknemers die in dienst treden na 1 januari 2028 mag niet langer sprake zijn van een progressieve premiestaffel. Dan is altijd sprake van een vast premiepercentage. Heeft een werkgever bijvoorbeeld op 1 januari 2027 de transitie gemaakt naar de nieuwe pensioenregeling op basis van de nieuwe pensioenwet, dan heeft een werknemer in dienst na 1 januari 2027 al te maken met een vast premiepercentage.

Pensioensystemen

Eindloonregeling

Bij een eindloonregeling werkt elke verhoging van het pensioengevend loon niet alleen door in het pensioen dat vanaf de datum van verhoging nog door te brengen diensttijd kan worden opgebouwd, maar ook in het pensioen dat al is opgebouwd over de verstreken dienstjaren. Een pensioenopbouw over het laatstverdiende salaris. Het totaal op te bouwen pensioen op pensioendatum bestaat dus uit het resultaat van het totaal aantal dienstjaren vermenigvuldigd met het opbouwpercentage en het laatst vastgestelde pensioengevend loon.

Middelloonregeling

Bij een middelloonregeling werkt elke verhoging van het pensioengevend loon alleen maar door in het pensioen dat vanaf de datum van verhoging in de nog resterende looptijd kan worden opgebouwd. Het pensioen over de inmiddels verstreken diensttijd blijft dan ongewijzigd. Wel kunnen de in de verstreken dienstjaren opgebouwde pensioenaanspraken jaarlijks worden verhoogd (geïndexeerd). Per dienstjaar wordt een gegarandeerde pensioenaanspraak opgebouwd. Het totaal op de bouwen pensioen op pensioendatum bestaat dus uit de som van de per dienstjaar opgebouwde pensioenaanspraken.

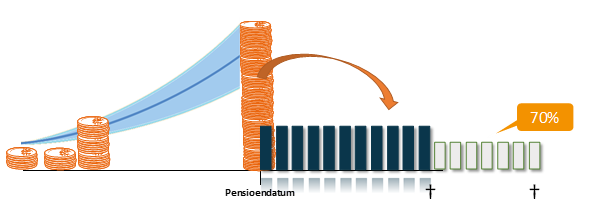

Premieovereenkomst

Uitgangspunt bij een premieovereenkomst is dat er door de werkgever een premie beschikbaar wordt gesteld. De hoogte van de pensioenuitkering is met name afhankelijk van de ingelegde premie, het behaalde rendement op de inleg en de wijze waarop de premie wordt aangewend voor een pensioenuitkering.

Voorbeeld premiestaffel

Progressieve premiestaffel

| Leeftijdscategorie | Percentage van de pensioengrondslag netto premiestaffel |

| 18-20 | 3,90% |

| 20-25 | 4,40% |

| 25-30 | 5,40% |

| 30-35 | 6,60% |

| 35-40 | 8,00% |

| 40-45 | 9,80% |

| 45-50 | 11,90% |

| 50-55 | 14,60% |

| 55-60 | 18,00% |

| 60-65 | 22,40% |

| 65-68 | 26,80% |

Vast premiepercentage (flatrate)

| Leeftijdscategorie | Percentage van de pensioengrondslag netto premiestaffel |

| 18-68 | 10% |

Zijn alle versoberingen in de oudedagsvoorzieningen van de afgelopen jaren van invloed op de belastinginkomsten? Ja, dit is absoluut van invloed geweest. Per saldo mogen we in zijn totaliteit minder pensioenpremie betalen, zijn veel toekomstige uitkeringen al afgekocht en bij langer doorwerken betalen we langer loonbelasting.

Ron Mulder MPLA is pensioenadviseur bij Alpina en als docent verbonden aan MOC Uitgevers.

Wel de ministrrsvhogerlohn ook nixvhebben ze niet nodig

Ze hebben genieg en de aow wordt dtandart op 23de van de maand uitbetaald wat schrijven ze toch iedere keer onzin daling valt weer en ander kabinet omdat ze hun zin niet krijgen de kleuters dan verandert het wer laat zo alls het is onnozel gebazel

Hoi Ron, wellicht had je aan je artikel nog iets moeten toevoegen over de extra fiscale faciliteiten om lijfrentepremie af te storten. Dit typeert de zelf redzaamheid die onze overheid wil stimuleren. Meer voor jezelf zorgen en eigen verantwoordelijkheid dragen. Of dit allemaal verstandig is kun je je vraagtekens bij zetten.

Jarenlang premie betaald en dan komt Rupsje nooit genoeg om de hoek dat alles onbetrouwbaar word terwijl er een godsvermogen in het klimaat wordt gestort om een nog minder dan een promillage te behalen in het klimaat ,maar wel laten betalen door de lagere opgeleide bevolking , wand de dames en heren die ons leiden daarvan worden vrijgesteld , arrogante hufters , maar wel zich verrijken over de rug van de werkende