De vakanties zijn bijna voorbij. Maar dan nog. Het laatste dat je wilt, is je zuur verdiende vakantie annuleren. Toch zijn er genoeg redenen waarom een vakantie niet door kan gaan. En dat zijn bijna altijd aanleidingen die op zich al vervelend genoeg zijn, zoals ziekte, overlijden van een familielid of ontslag. Om dan ook nog eens de kosten te moeten dragen van een vakantie die nooit genoten zal worden, is dan dubbel zuur. Voor deze gevallen is de annuleringsverzekering ontwikkeld: met een annuleringsdekking worden de annuleringskosten vergoed en wordt de reissom van de vakantie teruggestort, als er tenminste sprake is van een gedekte annuleringsreden.

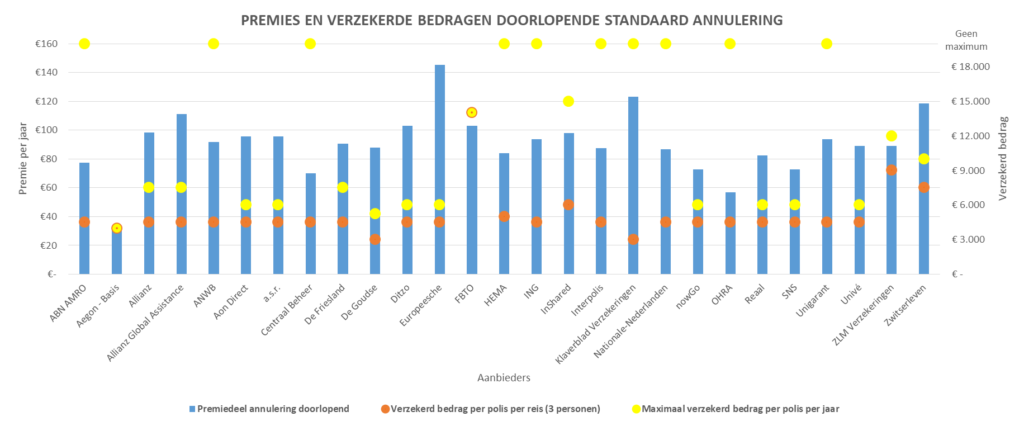

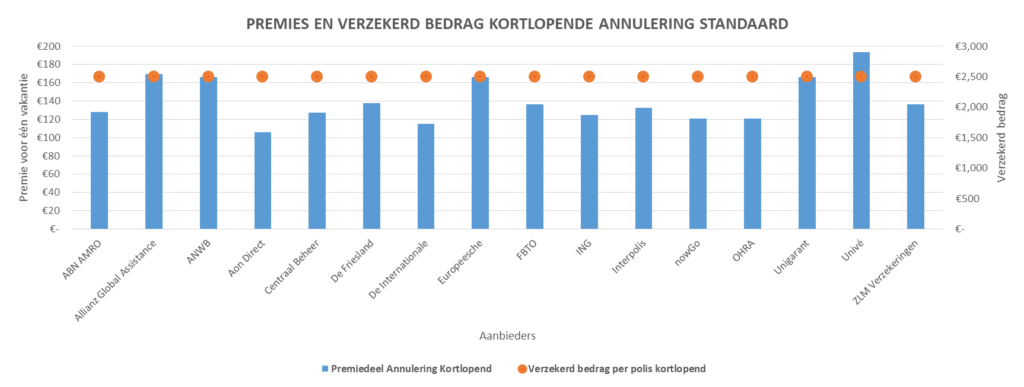

Elke reisverzekering kan worden uitgebreid met een annuleringsdekking. MoneyView onderzocht de premiedelen van de standaard annuleringsdekking van 27 aanbieders van doorlopende reisverzekeringen en van 16 aanbieders van kortlopende reisverzekeringen. De premies die hiervoor betaald moeten worden verschillen aanzienlijk. Niet alleen het verschil tussen aanbieders is groot, ook het verschil tussen de premie voor de kortlopende en de doorlopende standaard annulering van dezelfde aanbieder is opmerkelijk. Bij een aantal verzekeraars is de kortlopende variant zelfs meer dan twee keer zo duur als de doorlopende variant. En dat terwijl op een doorlopende het hele jaar aanspraak gemaakt kan worden en een kortlopende annulering slechts voor één vakantie geldt.

Premieverschillen niet alléén te verklaren door verschil in dekking

De verschillen in premie kunnen deels worden verklaard door de verschillen in verzekerde bedragen. Bij de ene verzekeraar is er sprake van een maximum van € 3.000,- per reis, terwijl dit bij de andere verzekeraar € 6.000,- is. Iets om goed op te letten bij het afsluiten van een annuleringsdekking is dan ook de verhouding tussen verzekerd bedrag en de premie. Ook is het van belang om vooraf goed te controleren welke oorzaken voor annulering gedekt zijn. Zo is bijvoorbeeld het overlijden van een eerste- of tweedegraads familielid altijd gedekt, maar ontslag niet in alle gevallen. Dit laat onverlet dat er soms bij een vrijwel identieke dekking sprake kan zijn van grote premieverschillen, met name bij de kortlopende variant (zie de bijlage bij dit persbericht).

Ook de termijn waarbinnen een annuleringsdekking moet worden afgesloten is belangrijk om in de gaten te houden. Doorgaans is dit zeven dagen. Bij overschrijding van die termijn kan soms geen annuleringsdekking meer worden afgesloten of is annulering als gevolg van een bestaande kwaal of ziekte van een verzekerde of familielid niet meer verzekerd.

Bijlage

Voor de berekening van de premie is als uitgangspunt genomen een gewenste verzekerde reissom van in totaal € 2.500,- voor een gezin met kinderen (3 personen). De verzekeringnemer is 40 jaar oud en komt uit Utrecht. De berekende premiedelen zijn gebaseerd op een uitbreiding van de reisverzekering met een annuleringsdekking. De premiedelen voor de doorlopende variant zijn per jaar. Die van kortlopend voor één vakantie. De premies zijn inclusief assurantiebelasting.

Bij de doorlopende variant zijn er grote verschillen in verzekerde bedragen. Bij een gedekte annulering wordt niet meer vergoed dan de daadwerkelijke annuleringskosten, maar nooit meer dan het verzekerd bedrag. Er geldt altijd een maximum per persoon (per reis) en doorgaans ook een maximum per polis (per jaar). Geldt er bijvoorbeeld een maximum van € 1.500,- per persoon per reis, dan is dit voor drie personen dus maximaal € 4.500,-. Bij annulering van de vakantie in het voorbeeld wordt echter maximaal € 2.500,- vergoed, omdat dat de reissom was. De maximale vergoeding per polis per jaar kan hoger liggen. Bij de kortlopende variant kan het gewenste verzekerde bedrag per product exact worden opgegeven, vandaar dat de verzekerde reissom hier voor alle producten hetzelfde is.

{kind=link}

{kind=link}

Geef een reactie