Failliet gaan is wat geen enkele ondernemer wil, maar je komt het in de praktijk helaas wel tegen. Er is wetgeving op komst – de Wet Homologatie Onderhands Akkoord – die erop is gericht om (onderhandelings)ruimte te bieden om een faillissement van de onderneming te voorkomen. Hierbij gaat o.a. om de vraag: hoe kijk je – als accountant – naar de waarde van de activa van een onderneming? De Wet Homologatie Onderhands Akkoord confronteert de accountant met vragen over onderwerpen die niet vanzelfsprekend tot zijn expertise behoren. Om optimaal gebruik te kunnen maken van de mogelijkheden die de nieuwe regelgeving biedt dient hij namelijk anders naar de waardering van assets te kijken. Hij kan daarvoor samenwerken met een insolventiespecialist en een ervaren, beëdigd taxateur in de arm nemen.

1. Voor wie is de WHOA bedoeld?

Voor iedere ondernemer die in een toestand verkeert waarin het aannemelijk is dat hij/zij failliet zal gaan, maar waarbij – na financiële herstructurering – goede vooruitzichten zijn op het voorkomen van dit faillissement. Dus voor bedrijven die een te hoge schuldenlast hebben opgebouwd, maar aantoonbaar over rendabele activiteiten beschikken. Tot nu toe is surseance van betaling het enige middel om een mogelijk faillissement af te wenden. Het dwangakkoord in surseance slaagt echter maar zelden, met als gevolg dat op een surseance vrijwel altijd een faillissement volgt. De wetgever heeft daarom het wetsvoorstel Wet Homologatie Onderhands Akkoord (WHOA) ontworpen, dat ruimte biedt tot onderhandelen om een faillissement te voorkomen.

Ondernemers kunnen binnen deze wet de rechter vragen een plan van aanpak goed te keuren waarbij hun schulden worden geherstructureerd zodat de onderneming kan blijven voortbestaan.

2. Wat moet een ondernemer doen om van deze mogelijkheid gebruik te maken?

Een plan van herstructurering opstellen waarbij in klassen ingedeelde schuldeisers of aandeelhouders een vergoedingsvoorstel krijgen waarover gestemd moet worden. In de wet is vastgelegd dat alle schuldeisers minimaal dezelfde vergoeding aangeboden dienen te krijgen als de vergoeding die ze zouden ontvangen bij een faillissement. Hierbij dient rekening gehouden te worden met de rangorde van schuldeisers en de zogenaamde Absolute Priority Rule (APR). Een klasse kan bestaan uit schuldeisers die tot dezelfde rang horen (zoals separatisten, preferente schuldeisers, en concurrente schuldeisers) maar ook aandeelhouders kunnen in een klasse worden ingedeeld. Elke klasse krijgt een voorstel gebaseerd op de rechten die de betreffende klasse heeft.

3. Moeten alle klassen akkoord gaan met het voorstel?

Indien een ruime meerderheid, die tenminste twee derde van de schuldenlast vertegenwoordigt (of twee derde van het aandelenkapitaal) binnen één klasse instemt, is het voorstel aangenomen. Met het akkoord van één klasse kan de ondernemer de rechter daarna vragen het plan te homologeren. Indien de rechter daartoe overgaat, is het akkoord bindend voor alle partijen die gerechtigd waren daarover te stemmen, dus ook voor de klasse(n) die er niet mee instemden.

4. Hoe worden schuldeisers of aandeelhouders overtuigd om akkoord te gaan met het voorstel?

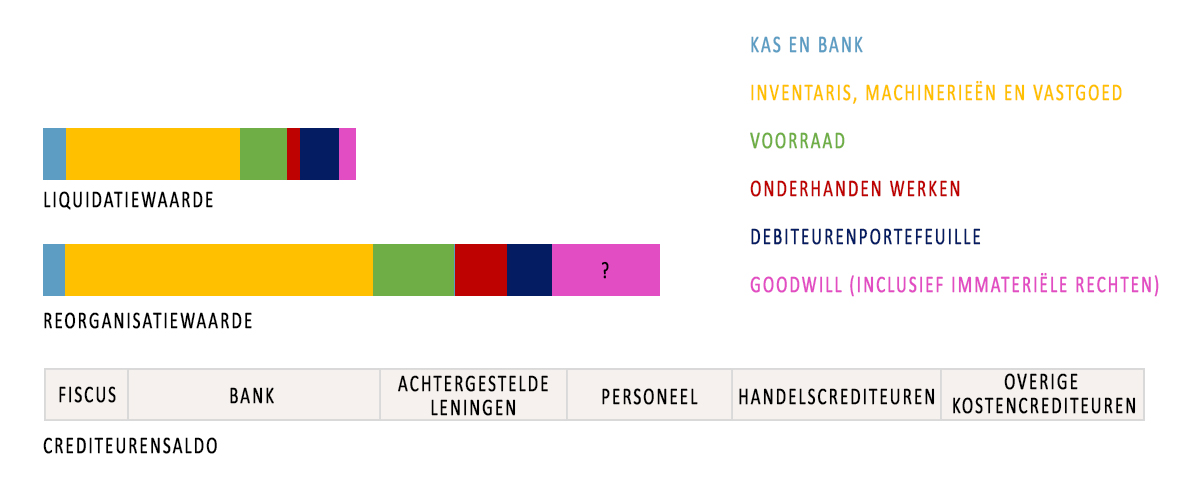

Dat is een van de belangrijkste aandachtsgebieden van de WHOA: het positieve verschil tussen de liquidatiewaarde en de waarde na herstructurering, de zogenaamde reorganisatiewaarde, moet goed kunnen worden vastgesteld. Het betreft dus niet alleen een reorganisatie opzet maar ook een waarderingsvraagstuk waarbij behalve naar de vaste activa zoals voorraad, bedrijfspand en machines ook naar de ondernemingswaarde, debiteurenportefeuille, onderhanden werk en eventuele immateriële rechten moet worden gekeken. De veelgebruikte Discounted Cash Flow waarderingsmethode is hiervoor niet de meest voor de hand liggende, aangezien deze vooral uitgaat van de toekomstige inkomensstromen van de onderneming. De liquidatiewaarde vormt een goede waardering op dit moment, maar gaat uit van het slechtste scenario: het faillissement. Er moet dus een goede grondslag komen om vast te stellen wat de reorganisatiewaarde is bij going concern van de onderneming. Het moet aantoonbaar en aannemelijk worden gemaakt dat deze waarde hoger is dan de liquidatiewaarde. Deze waarde zou dan ook door een ervaren, objectieve partij moeten worden vastgesteld. Een beëdigd taxateur kan hier zekerheid bieden.

Hoewel niet in de nieuwe wet vastgelegd, is een tevens een goed businessplan – in combinatie met een betrouwbare waardering van de onderneming na reorganisatie – van groot belang om schuldeisers en aandeelhouders ervan te overtuigen akkoord te gaan met een voorstel tot financiële herstructurering. Zekerheid omtrent toekomstige waarden kan voor hen een aanzienlijke motivatie vormen om mee te gaan in het plan van de ondernemer.

5. Hoe wordt de waarde na herstructurering bepaald?

Uit dit schema blijkt dat het verschil tussen reorganisatie- en liquidatiewaarde vaak in de activa zit (met name in de vaste activa: inventaris, machines en onroerend goed) en in de goodwill. De vaste activa zijn objectief te waarderen en bieden daarmee zekerheid voor de schuldeisers. De goodwill is bij uitstek een waarderingsvraagstuk voor de accountant.

Over de auteurs:

Arno Hendrikse is directeur en register taxateur bij Troostwijk Waardering en Advies B.V

Robbert Peek is insolventiespecialist bij Troostwijk Waardering en Advies B.V. en heeft diverse vaktechnische publicaties uitgebracht onder eigen naam.

{kind=link}

Geef een reactie