Accountants vinden een professioneel-kritische instelling om fraude te signaleren belangrijk, maar kunnen dit in de praktijk nog veel scherper toepassen. De verplichte stappen in de frauderisicoanalyse worden wel gevolgd, maar vaak te oppervlakkig. Dit blijkt uit het nieuwe AFM-onderzoek ‘Scherper op frauderisico’s!’. In 27 van de 32 onderzochte wettelijke controles zijn één of meerdere bevindingen geconstateerd in de frauderisicoanalyse. Met de resultaten wil de AFM de sector een spiegel voorhouden en goede voorbeelden aanreiken.

Evidente frauderisico’s in helft van onderzochte controles niet geïdentificeerd

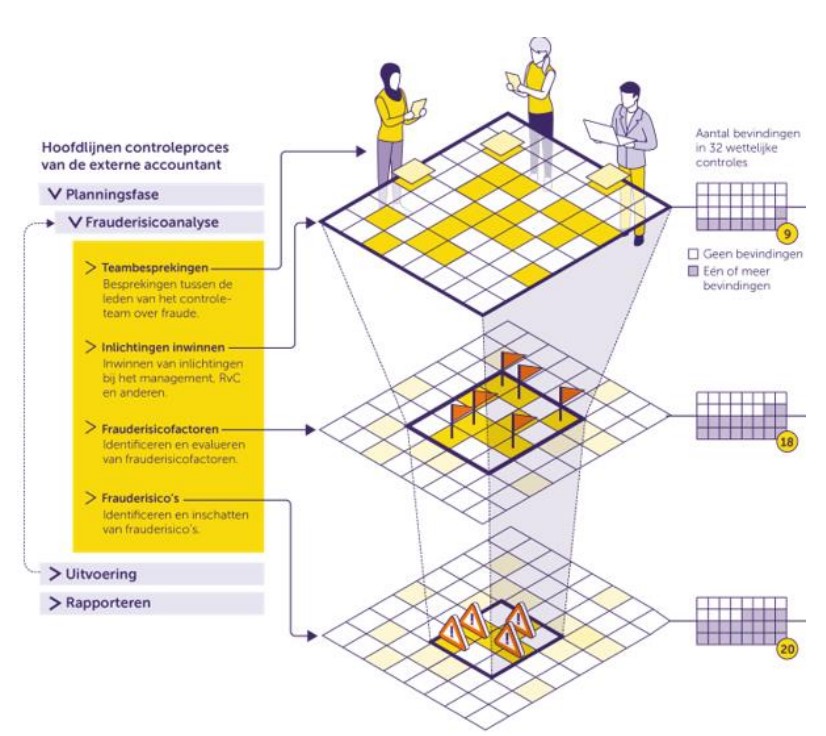

De AFM deed onderzoek naar de kwaliteit van de frauderisicoanalyse bij 32 wettelijke controles. In ongeveer de helft van de onderzochte wettelijke controles zijn overduidelijke frauderisico’s niet onderkend. Het veronderstelde risico op fraude in de omzetverantwoording wordt relatief vaak niet onderkend. Ook is het risico dat het management zelf fraude pleegt vaak niet specifiek gemaakt. Formeel verplichte stappen bij frauderisicoanalyse worden gevolgd, maar diepgang moet beter De AFM ziet dat de stappen die nodig zijn om te komen tot een goede inschatting van de risico’s wel worden doorlopen, maar dat dit vaak te oppervlakkig gebeurt. Ook wordt regelmatig beredeneerd waarom frauderisico’s er niet zijn, in plaats van dat goed wordt bekeken hoe frauderisico’s zich wel kunnen voordoen. In 2024 gaat de AFM opnieuw onderzoek doen naar hoe accountantsorganisaties omgaan met fraude. Dit blijft een terugkerend thema van de AFM.

“Bevindingen vielen zowel mee als tegen’

“We deden bij de AFM in het verleden vaak meer periodiek dossieronderzoek, maar gaan nu meer thematisch te werk”, vertelt hoofd toezicht Accountantsorganisaties Ruud de Hollander aan Accountancy Vanmorgen. “Fraude is daarbij voor ons een belangrijk thema.” Het onderzoek naar de frauderisicoanalyse van accountants wordt in deze vorm waarschijnlijk niet herhaald. “Het is vooral bedoeld om nu inzicht te geven in wat er beter moet en best practices aan te reiken.” Projectleider Don Raaijmakers: “Wel gaan we mogelijk naar aanleiding van de bevindingen op individuele basis met accountantskantoren in gesprek over een verbetertraject. Je hoopt dat een onderzoek als dit vooral ook een olievlekwerking heeft, waardoor ook andere accountantskantoren er mee aan de slag gaan.”

De bevindingen vielen de AFM zowel mee als tegen, vertelt Raaijmakers: “In de frauderisicoanalyse zijn in alle onderzochte wettelijke controles de verplichte stappen gevolgd en accountants besteden dus echt aandacht aan het onderwerp fraude. Als we daar vijf jaar geleden naar hadden gekeken was er misschien wel iets anders uitgekomen denk ik.” Tegelijkertijd ontbreekt het accountants regelmatig ook nog aan een voldoende professioneel-kritische houding en zijn er teveel bevindingen vastgesteld, concludeert de AFM. “En dat zal echt moeten verbeteren.”

Rapport Scherper op Frauderisico’s (pdf)

Geef een reactie