Vorige week las ik in de krant dat Extinction Rebellion zich solidair heeft verklaard met Kick Out Zwarte Piet. Beide groeperingen houden zich bezig met het verbeteren van duurzaamheidsthema’s, direct gelieerd aan het milieu, dan wel human rights. Tegelijkertijd hebben we gezien, bijvoorbeeld met de gebeurtenissen in Staphorst, maar ook de frustratie rondom het milieuactivisme, dat de maatschappij meer dan ooit gepolariseerd is, dan wel dat (door sociale media) de maatschappij gepolariseerd lijkt. Hopelijk gebeurt dit niet bij accountants?!

Afgelopen anderhalf jaar heb ik verschillende discussies gevoerd met accountants rondom de invoering van duurzaamheidsverslaggeving, specifiek de controle op de ESRS-en. De ene groep was voor een belangrijke rol voor accountants, het andere deel was zeer sceptisch. “Waarom moeten accountants deze informatie controleren? Kunnen “wij” dat wel?” Willen we de planeet echter leefbaar houden voor toekomstige generaties, dan moet duurzaamheid prioriteit zijn voor bedrijven. De rol van de accountant is juist onontbeerlijk. En hoewel het thema nog niet volledige is uitgekristalliseerd, wil ik accountants juist wijzen dat ze trots mogen zijn op hun prachtige rol in de maatschappij. We moeten proberen samen te werken om duurzaamheid en duurzaamheidverslaggeving te verbeteren, in plaats van verschillen uit te vergroten.

Achtergrond duurzaamheidverslaggeving: ESRS

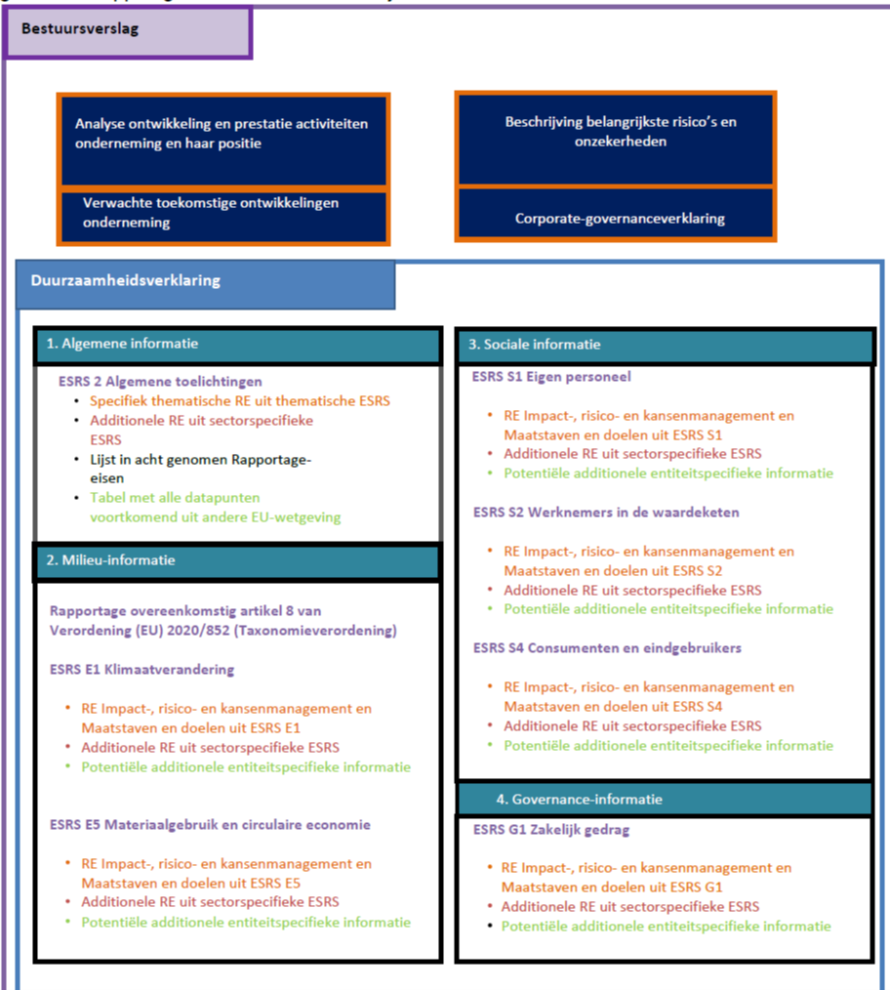

Zoals waarschijnlijk bekend is in november 2022 de Corporate Sustainability Reporting Directive (CSRD) goedgekeurd. De achtergrond van de CSRD ligt in het voldoen aan de Green Deal, waarmee ondernemingen een bijdrage gaan leveren aan CO2-reductie en tegelijkertijd meer belang gaan hechten aan human rights. De technische invulling gaat plaatsvinden door het uitwerken van de European Sustainability Reporting Standards (ESRS; versie 31-7-2023), waarbij we verwachten dat de vereisten opgenomen worden in BW 2, 391a als vereiste voor het bestuursverslag. Er zijn binnen ESRS twee modellen opgesteld hoe je de duurzaamheidsinformatie mag opnemen in het bestuursverslag. Onderstaande figuur uit Bijlage F van ESRS1 heeft daarbij mijn voorkeur. In dit voorbeeld is de onderneming tot de conclusie gekomen dat de thema’s biodiversiteit, verontreiniging en getroffen gemeenschappen geen materiële thema’s zijn.

Naast reguliere analyse van de onderneming, ontwikkelingen, beschrijving van belangrijkste risico’s en corporate governance onderwerpen wordt dus een belangrijk deel van het bestuursverslag gevormd door het duurzaamheidsverslag van de onderneming:

- 2024 voor beursgenoteerde ondernemingen en ondernemingen van openbaar belang (oob);

- 2025 voor overige grote ondernemingen;

- 2026 voor beurgenoteerde SME’s.

In 2024 en volgende jaren volgen nog sectorspecifieke standaarden, maar vooralsnog bestaan de ESRS uit twee algemene standaarden met algemene thema’s en verplichte toelichtingsvereisten. En daarnaast tien standaarden verdeeld over E (Environment/ Ecologie), S (Social, de mens) en G (Governance).

| E1 klimaatverandering E2 Verontreiniging E3 Water en mariene hulpbronnen E4 Biodiversiteit en ecosystemen E5 materiaalgebruik en circulaire economie | S1 Eigen personeel S2 Werknemers in de waardeketen S3 Getroffen gemeenschappen S4 Consumenten en eindgebruikers | G1 Zakelijk Gedrag |

In totaal gaat het om maximaal 1178 datapunten die een onderneming rondom duurzaamheid dient te rapporteren, afhankelijk van de inschatting rondom materialiteit.

Waarom nu toch weer die accountant?!

Allereerst is het een groot compliment richting accountants. Zij hebben namelijk de kwaliteiten (zowel vaktechnisch, analytisch als menselijk) om een belangrijke bijdrage te leveren aan de kwaliteit van duurzaamheidsverslaggeving. Het duurzaamheidsverslag moet gecontroleerd worden, vooralsnog met een beperkte mate van zekerheid. In de CSRD is daarbij aangegeven dat dit mag gebeuren door accountants, dan wel een “Independent Assurance Provider” (IASP). En met name deze optie heeft tijdens de vele presentaties die ik heb gegeven geleid tot veel discussies. Want door de krapte op de arbeidsmarkt zitten de meeste accountants nu al tot over hun oren in het werk.

Daarnaast vindt een relatief grote groep zelfs dat ze niet (geheel) geschikt is om informatie rondom biodiversiteit of klimaatverandering te controleren. En daarmee ontstaat ook binnen groepen van accountants vaak een discussie. De ene groep omarmt, stimuleert het thema duurzaamheid en gelieerde duurzaamheidsverslaggeving volledig en het ziet als een belangrijke taak en bijdrage richting toekomstige generaties. Een andere groep ziet wel het belang van duurzaamheid, maar wijst vooral op de nadelen. Zoals lastenverzwaring, ´boiler plate’-verhalen, gebrekkige hoeveelheid tijd, te weinig impact en de terugkerende vraag of de accountant wel de meest geschikte groep is voor het controleren van duurzaamheidsinformatie.

En inderdaad, er kunnen in theorie zeker ook andere partijen als IASP een bijdrage leveren aan de controle van deze duurzaamheidsverslaggeving. De accountant bezit echter al zoveel competenties op dit gebied dat ze toch de meest aangewezen groep, zo niet de enige groep, moeten zijn om het duurzaamheidsverslag van een beperkte mate van zekerheid te voorzien. Meer nog omdat ik verwacht dat we binnen een aantal jaar gaan toewerken richting een integrated audit, waardoor de accountant helemaal niet kan ontbreken.

Al met al hoop ik dat we als gehele beroepsgroep, waartoe ik mezelf dan wel reken, deze uitdaging gebruiken om meer samen te werken en het belang te zien van duurzaamheidverslaggeving als communicatie-element. Het moet accountants zeker niet uit elkaar drijven en polariseren, maar het moet ze laten zien over welke bijzondere competenties zij beschikken. En dat accountants hiermee echt impact kunnen maken bij ondernemingen en voor de maatschappij als geheel, juist door te verbinden.

Dr. Ferdy van Beest is Directeur Duurzaamheid bij Flynth adviseurs en accountants, Associate Professor Corporate Reporting aan de Nyenrode Business Universiteit, lid van de werkgroep duurzaamheidsverslaggeving van de RJ en lid van de stuurgroep duurzaamheid van de NBA. Dit stuk schrijft hij op persoonlijke titel.

Geef een reactie