Bij dagelijks opvraagbare spaarrekeningen (DOS) kan het voorkomen dat beperkende voorwaarden gelden. Zoals de naam al doet vermoeden, worden klanten bij deze producten in meer of mindere mate beperkt in hun handelen. Hierbij moet bijvoorbeeld worden gedacht aan beperkingen in de vorm van een minimale eerste inleg of opnamekosten. In deze minibenchmark wordt onder andere gekeken naar de verschillende beperkende voorwaarden bij DOS en naar het effect dat deze beperkingen hebben op het rentetarief.

Verschillende beperkende voorwaarden

De beperkende voorwaarden kunnen in twee categorieën worden opgedeeld, te weten producten met een lichte beperking en producten met een zware beperking. In onderstaande tabel is uiteengezet welke beperking onder welke categorie valt.

| Verschillende beperkende voorwaarden | |

| Lichte beperkingen | Zware beperkingen |

| minimale eerste inleg is lager dan € 5.000,- | minimale eerste inleg is hoger dan € 5.000,- |

| saldo moet minimaal 3 maanden op rekening staan voor hogere rentevergoeding | saldo moet minimaal 12 maanden op rekening staan voor hogere rentevergoeding |

| geldopname dient 33 dagen van tevoren aangekondigd te worden bij de aanbieder | geldopname dient meer dan 33 dagen van tevoren aangekondigd te worden bij de aanbieder |

| inleg ligt tussen minimaal € 50,- en maximaal € 500,- | boete bij opnemen saldo van rekening |

| er geldt een valutarisico in combinatie met transactiekosten | |

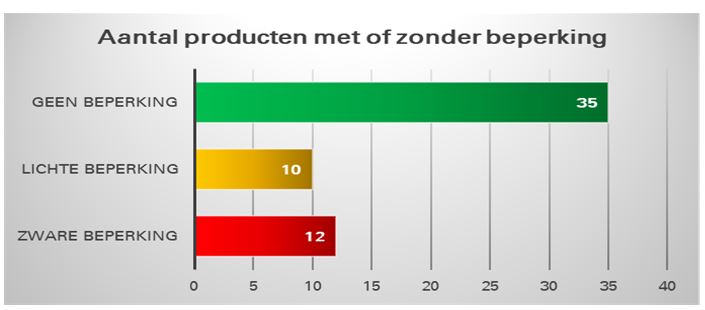

In totaal zijn momenteel 57 DOS verkrijgbaar op de Nederlandse spaarmarkt. In onderstaande figuur is weergegeven hoeveel van deze producten een beperkende voorwaarde kennen.

De meest voorkomende lichte beperkende voorwaarde is het feit dat een hogere rente wordt verkregen als het saldo ten minste een kalenderkwartaal op de rekening staat. Er zijn vijf DOS met deze lichte beperking. Daarnaast zijn er 2 spaarproducten waarbij een opname om en nabij een maand van tevoren moet worden aangekondigd en moet bij 2 producten maandelijks een bedrag tussen € 50 en € 500,- worden gestort. En tot slot geldt bij één product een minimale inleg van € 500,-.

Wat betreft de zware beperkende voorwaarden geldt dat er 3 producten zijn waarbij de minimale eerste inleg € 5.000,- of hoger is. Daarnaast zijn er 3 producten waarbij de aankondigingstermijn voor een opname langer is dan 33 dagen. Ook zijn er drie spaarproducten waarbij een valutarisico aanwezig is, aangezien het spaarproduct in andere munteenheid betreft. Bij twee spaarproducten geldt dat een hogere rente wordt verkregen als het saldo ten minste een kalenderjaar op de rekening staat. Er is een product waarbij, met uitzondering van enkele specifieke situaties, kosten worden gerekend bij (gedeeltelijke) opname van het spaarsaldo.

Rentetarieven

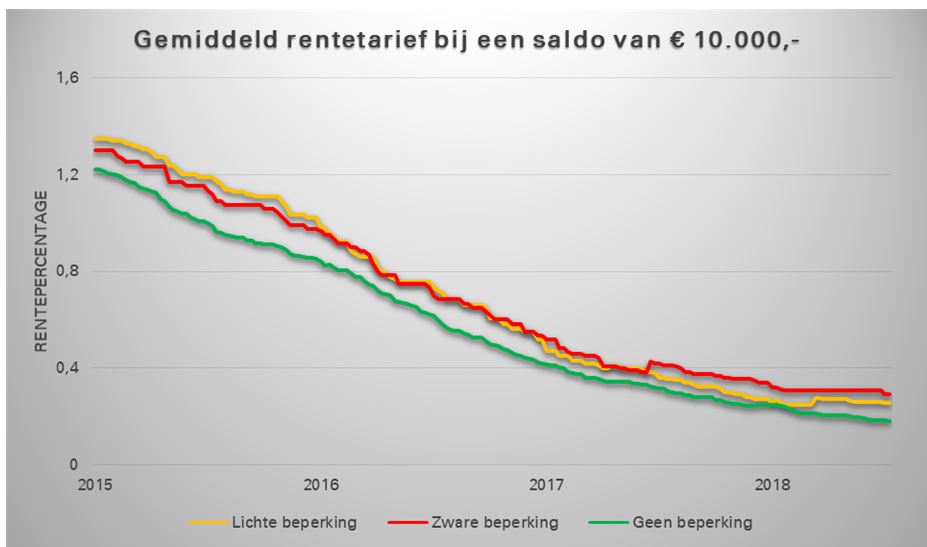

Tegenover de beperkingen staat wel (vaak) een hogere rentevergoeding, immers de klant levert wat aan flexibiliteit in en daar moet uiteraard wel iets tegenover staan. In onderstaande figuur zijn de gemiddelde rentes weergegeven voor DOS met en zonder beperkingen in de periode 2015 tot en met heden bij een spaarsaldo van € 10.000,-. Hierbij dient te worden opgemerkt dat de rentetarieven voor de Garantibank Turkse Lira Rekening, de Garantibank USD Rekening en de Yapi Kredi Bank US-Dollar Spaarrekening niet zijn opgenomen in deze figuur. Bij deze producten geldt een valutarisico. De hoogte van de rente en het risico zijn aan elkaar gerelateerd. Naarmate meer risico wordt gelopen dat de valuta in waarde daalt, geldt een hoger rentetarief. Met andere woorden, de rentetarieven zijn voor deze producten afhankelijk van de wisselkoers (voor USD en Turkse Lira), waardoor ze niet vergelijkbaar zijn met de overige DOS rentetarieven.

Zoals verwacht, is ook in de figuur terug te zien dat de gemiddelde rentetarieven bij DOS met een beperking hoger liggen dan de gemiddelden bij DOS zonder beperking. Wat wel opvalt is dat tot begin 2016 het gemiddelde van DOS met een lichte beperking hoger is dan het gemiddelde bij DOS met een zware beperking. Na 2016 liggen de gemiddelden over het algemeen dicht bij elkaar. Vanaf halverwege 2017 is een duidelijke stijging zichtbaar bij DOS met een zware beperking. Deze stijging is het gevolg van de nieuwe DHB CombiSpaarrekening. Bij dit product geldt dat een hogere rente wordt verkregen, omdat een opname van tevoren (ten minste 33, 66 of 99 dagen) aangekondigd moet worden.

Vanaf begin 2018 zijn de rentes voor DOS met een zware beperking behoorlijk stabiel gebleven, terwijl het gemiddelde voor DOS zonder beperking steeds verder richting nul procent daalt. Bij het gemiddelde voor DOS met een lichte beperking, is begin 2018 een stijging zichtbaar. Deze stijging is het gevolg van het verdwijnen van Triodos Maand Sparen, een spaarrekening waar geen rente meer op werd vergoed. Op peildatum 9 juli 2018 liggen de gemiddelden voor DOS met een lichte, een zware of geen beperking respectievelijk op 0,26%, 0,29% en 0,18%. Hoewel de spaarrentetarieven momenteel erg laag zijn, kan het dus nog wel lonen om een DOS te sluiten met een beperkende voorwaarde. De rentetarieven voor deze producten liggen over het algemeen namelijk hoger. Consumenten zullen zelf de afweging moeten maken in hoeverre ze de beperking als last ervaren.

Moneyview

{kind=link}

{kind=link}

Geef een reactie