Staatssecretaris Vijlbrief van Financiën deelt niet de mening dat sprake is van belastingontwijking door het hanteren van een houdster-constructie, zoals bij het partnermodel. Wel is hij van mening ‘dat de fiscaliteit niet de doorslaggevende factor zou moeten zijn bij de keuze van een rechtsvorm of de vormgeving van de arbeidsrelatie; hetgeen wel het gevolg zou kunnen zijn als gevolg van het verschil in belastingdruk.’ Vijlbrief zet daarom op verzoek van de Eerste Kamer de opties op een rij die zouden moeten bijdragen aan een beter evenwicht in belastingheffing tussen de verschillende belastingplichtigen, zoals IB-ondernemers, resultaatgenieters, werknemers en dga’s met hun bv.

Staatssecretaris Vijlbrief reageert daarmee op Kamervragen van PvdA’er Nijboer over FD-berichtgeving waarin wordt gesteld dat twee conflicten bij Deloitte en EY een bom leggen onder het verdienmodel op de Zuidas. Tegelijkertijd geeft hij uitvoering aan een motie van de Eerste Kamer, waarin het kabinet is verzocht onderzoek te doen naar een meer neutrale behandeling van ondernemers in de inkomstenbelasting en vennootschapsbelasting.

ZuidasBelastingontwijking en belastingneutraliteit

Op de vraag van Kamerlid Nijboer in hoeverre de belastingdruk van Zuidas-partners met die van andere werknemers verschilt gaat de staatssecretaris in zijn brief uitgebreid in op de fiscale behandeling van dga’s en werknemers. Vijlbrief blijkt het niet eens te zijn met de vragensteller dat er sprake is van belastingontwijking bij het partnermodel:

‘De keuze voor een rechtsvorm of de vormgeving van een arbeidsrelatie zijn van veel factoren afhankelijk. Er zijn verschillende redenen om een houdster op te richten. In de context van een advieskantoor zal een belangrijke reden zijn het beperken van aansprakelijkheid. Bij een maatschap is iedere maat in beginsel voor een gelijk deel aansprakelijk voor de schulden van de maatschap. Wanneer de houdster van een partner maat is van de maatschap, is de houdster in beginsel aansprakelijk voor de schulden van de maatschap in plaats van de partner in privé. Daarnaast heeft de keuze voor een rechtsvorm of de vormgeving van een arbeidsrelatie gevolgen voor de belastingheffing.

Op grond van de fiscale geheimhoudingplicht van artikel 67 AWR kan ik niet ingaan op individuele belastingplichtigen. Meer in het algemeen deel ik niet de mening dat sprake is van belastingontwijking door het hanteren van een houdster-constructie. De partner geniet (gebruikelijk) loon vanuit de houdster dat belast is (tegen het toptarief) in box 1. Winstuitkeringen vanuit de houdster zijn belast in box 2 en over de winst van het kantoor is vennootschapsbelasting verschuldigd op het niveau van het kantoor zelf of op het niveau van de houdster. Dit laatste is afhankelijk van de gekozen rechtsvorm van het kantoor.

Wel ben ik van mening dat de fiscaliteit niet de doorslaggevende factor zou moeten zijn bij de keuze van een rechtsvorm of de vormgeving van de arbeidsrelatie; hetgeen wel het gevolg zou kunnen zijn als gevolg van het verschil in belastingdruk. In de bijgevoegde brief aan de Eerste Kamer in reactie op de motie van de leden Essers (CDA) en Geerdink (VVD) c.s. wordt nader ingegaan op het verminderen van het verschil in belastingdruk tussen IB-ondernemers, resultaatgenieters, werknemers en dga’s met hun bv om daarmee meer neutraliteit in de inkomstenbelasting en vennootschapsbelasting te bewerkstelligen. Daarin zijn verschillende beleidsopties in kaart gebracht op basis van de rapporten Brede Maatschappelijke Heroverwegingen, Bouwstenen voor een beter belastingstelsel en Commissie Regulering van Werk (Commissie-Borstlap).’

De wenselijkheid van een meer neutrale behandeling

In de brief waarin Vijlbrief uitvoering geeft aan de motie van de Eerste Kamer gaat hij in op de wenselijkheid van een meer neutrale fiscale behandeling:

‘Het is wenselijk om fiscaal zo min mogelijk verstorend / bepalend te zijn in de rechtsvormkeuze van een ondernemer (of vorm van arbeid, dienstbetrekking of andere werkvorm). Met andere woorden: de fiscaliteit moet idealiter niet bepalend zijn voor het antwoord op de vraag in welke vorm of op welke wijze inkomen wordt verdiend. Als uitgangspunt geldt dat bij een gelijk inkomen sprake is van gelijke belastingheffing, ongeacht of het inkomen als werknemer of als ondernemer is verdiend. Vanuit de ondernemingswinst / het arbeidsgerelateerde inkomen dient te worden bijgedragen aan de collectieve middelen. Het zou in beginsel niet uit moeten maken of dit inkomen wordt genoten in de vorm van loon – ongeacht of het loon van een ‘gewone werknemer’ of het loon van een dga betreft – , dan wel in de vorm van winst uit onderneming van een IB-ondernemer, inkomen uit aanmerkelijk belang voor de dga (in samenhang met de vennootschapsbelasting bij de bv), of inkomsten uit andere arbeid.

Bepaalde verschillen tussen werknemers en ondernemers zijn te rechtvaardigen, zoals voortvloeiend uit een reserveringsfunctie, een investeringsfunctie of een beloning voor bepaalde (ondernemings)risico’s, met name als sprake is van positieve externe effecten. De effectieve belastingdruk op het arbeidsinkomen van ondernemers en werknemers moet alleen niet te veel verschillen. Een te groot verschil in lastendruk tussen de verschillende regimes leidt namelijk tot arbitrage tussen de fiscale regimes op basis van fiscale beweegredenen. De keuze voor een werkvorm dient primair te worden gemaakt op basis van niet-fiscale overwegingen, zoals de aard van het werk en de mate van aansprakelijkheid, en niet op basis van verschillen in de fiscale behandeling. Er zijn mogelijkheden om binnen het huidige fiscale stelsel ondernemers in de inkomstenbelasting en vennootschapsbelasting meer neutraal te behandelen, dus zonder forse ingrepen (zoals in geval van een nieuw stelsel) die nieuwe complexiteit met zich kunnen brengen. Bovendien blijft het systeem daarmee internationaal gangbaar en wordt het risico op ongewenste effecten vermeden of beperkt.’

Beleidsopties belastingneutraliteit

Over de verschillende beleidsopties om daar uitvoering aan te geven schrijft Vijlbrief:

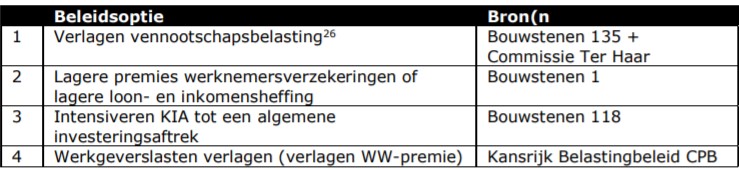

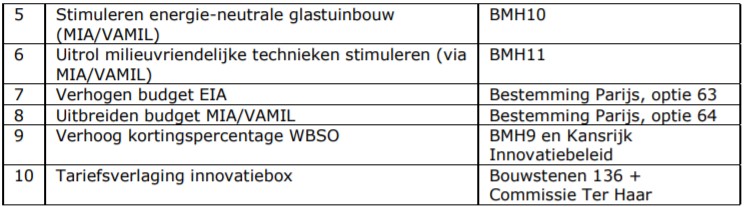

‘Om het verschil in belastingdruk tussen IB-ondernemers, resultaatgenieters, werknemers en dga’s met hun bv te verminderen kan worden gedacht aan enkele beleidsopties. Het hoofddoel van de beleidsopties is om de verschillen in belastingdruk tussen voornoemde inkomensgenieters te verkleinen. In de kern dragen alle geschetste opties bij aan een beter evenwicht in belastingheffing tussen de verschillende belastingplichtigen. Een combinatie van opties brengt het grootste herstel in evenwicht teweeg. In het onderstaande overzicht zijn verschillende beleidsopties in kaart gebracht op basis van de rapporten Brede Maatschappelijke Heroverwegingen (BMH), Bouwstenen voor een beter belastingstelsel (‘Bouwstenen’) en Commissie Regulering van Werk (Commissie-Borstlap).’

In het onderstaande overzicht zijn de fiscale beleidsopties, die tegenover bovengenoemde faciliteitbeperkende opties kunnen worden gesteld, in kaart gebracht.

Met het oog op de demissionaire status van het huidige kabinet en de formatie, is het aan een volgend kabinet om keuzes te maken.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Geef een reactie