In dit magazine wordt veel aandacht besteed aan arbeidsmarktcommunicatie. Communicatie en belastingen is ook een interessant onderwerp. Het moet gezegd worden, wat betreft de perikelen rondom box 3 doet de Belastingdienst dit helemaal niet slecht. Hun website was op dit punt snel op orde en er staat goede informatie op. Een ander ding is de wetgeving rondom box 3 en hoe te handelen. Dat is wel een weg die is bezaaid met hindernissen en het wordt de gewone belastingplichtige niet makkelijk gemaakt.

We staan in dit artikel kort stil bij de huidige stand van zaken, met name bij de vraag wanneer het nog zin heeft om bezwaar te maken of een ver- zoek om ambtshalve vermindering in te dienen. Dat lijkt zeker zin te hebben als het werkelijk ge- noten rendement fors lager is dan het forfaitaire rendement. Zeker ook in het licht van de recente conclusie van A-G Wattel, waarop we hierna nader ingaan.

Huidige stand van zaken

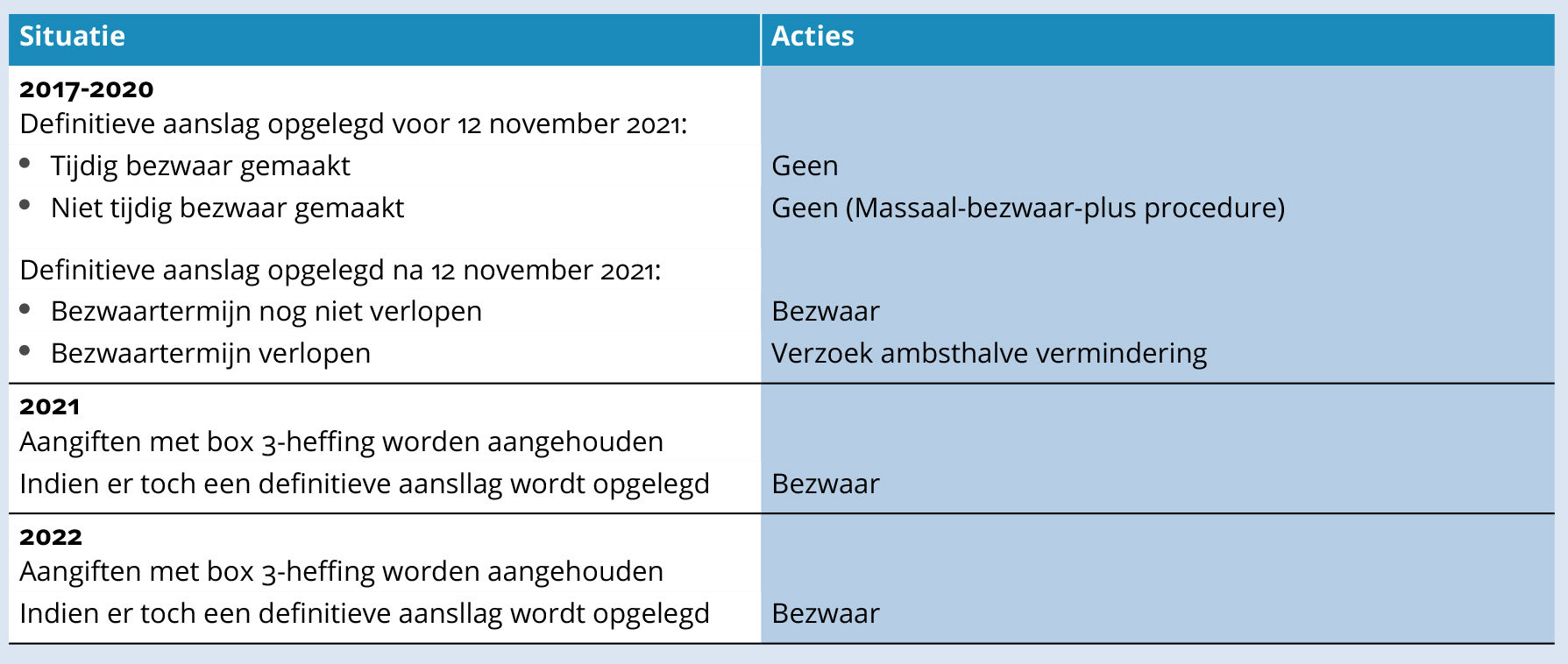

Hieronder geef ik de huidige stand van zaken aan. Met name wanneer het nog nodig is bezwaar te maken/verzoek in te dienen om ambtshalve vermindering. Ik geef hier per relevant belastingjaar aan wat de eventuele actie kan zijn.

• Voor 2017–2020:

Er is geen actie vereist voor de zogenoemde niet-bezwaarmakers (geen verzoeken om ambtshalve vermindering nodig). Hiervoor geldt de massaal-bezwaar-plusprocedure. De staatssecretaris heeft als wetgever en als uitvoerder aangegeven dat nader(e) Hoge Raad- arrest(en) ook van toepassing is/zijn op de niet-bezwaarmakers.1 Daar waar voor 2017–2020 nog definitieve aanslagen moeten worden opgelegd, dient wel tijdig bezwaar te worden aangetekend (als werkelijk rendement lager is dan forfaitair rendement). Dit had ook moeten gebeuren voor definitieve aanslagen die na 12 november 2021 zijn opgelegd. Is dit verzuimd? Dan kan worden overwogen nog een verzoek ambtshalve vermindering te doen.

• 2021:

Definitieve aanslagen 2021 met box 3-inkomen worden vooralsnog niet opgelegd, in afwachting van de Hoge Raad-uitspraak. Mocht onverhoopt toch een definitieve aanslag 2021 met box 3-inkomen worden opgelegd, dan (als het werkelijk rendement lager is dan forfaitair rendement) bezwaar maken tegen nog openstaande aanslagen (of verzoek om ambtshalve vermindering als bezwaartermijn is verlopen).

• 2022:

Definitieve aanslagen 2022 met box 3-inkomen worden vooralsnog niet opgelegd 2 in afwachting van de Hoge Raad-uitspraak. Mocht er onverhoopt toch een definitieve aanslag 2022 met box 3-inkomen worden opgelegd dan (als werkelijk rendement lager is dan forfaitair rendement) bezwaar maken tegen nog open- staande aanslagen (of verzoek om ambtshalve vermindering als bezwaartermijn is verlopen).

Wanneer een bezwaar/verzoek om ambtshalve vermindering nog nodig is (als het “werkelijk rendement” lager is dan forfaitair rendement), staat in het schema op deze pagina.

Recente conclusie van de A-G

Recentelijk heeft A-G Wattel conclusie getrokken in een box 3-casus aanhangig bij de Hoge Raad. Het is een vrij hard oordeel. De A-G vindt namelijk dat ook de Wet rechtsherstel box 3 het discriminatieverbod en het eigendomsrecht schendt. Deze wet zou met terugwerkende kracht de box 3-heffing over de jaren 2017–2022 in overeenstemming moeten brengen met het beruchte Kerstarrest van de Hoge Raad. Echter de A-G is van mening dat, behalve voor spaarders, deze wet niet beantwoordt aan zijn doel. De A-G is van oordeel dat bij bezitters van ander vermogen dan spaargeld het discriminatieverbod en het eigendomsrecht nog steeds worden geschonden, omdat nog steeds zeer verschillend renderende of negatief renderende beleggingen worden belast naar één uniform positief rendement. De kernvraag die volgens de A-G moet worden beantwoord, is of het feitelijke rendement significant lager is dan het forfaitaire rendement op het totale vermogen. Is dat het geval, dan zijn de rechten van belanghebbende geschonden.

Toekomst

Als de Hoge Raad het advies van de A-G volgt, heeft dit grote gevolgen. De Wet rechtsherstel box 3 zal dan immers met terugwerkende kracht moeten worden aangepast. Ook zal de box 3-wetgeving met ingang van 2023 geen stand kunnen houden en zal de wetgever nadere actie moeten ondernemen vóórdat de Wet werkelijk rendement box 3 wordt ingevoerd. De verwachting is thans dat de Hoge Raad over een half jaar uitspraak doet.

Daarnaast is het spannend wat er verder gaat gebeuren met box 3. De idee is dat er uiteindelijk wetgeving komt waarbij de box 3-heffing wordt gebaseerd op het werkelijk rendement. Het demissionaire kabinet gaat door met het ontwikkelen van een nieuw box 3-stelsel. Het kan het nieuwe stelsel niet meer invoeren, wel kan het starten met de internetconsultatie voor het nieuwe stelsel. Dit om verdere vertragingen te voorkomen en het nieuwe kabinet de mogelijkheid te bieden snel door te pakken, opdat de streefdatum (1 januari 2027) van het invoeren van een nieuw stelsel kan worden gehaald. De inter- netconsultatie is dan ook gestart. De consultatie moet niet worden gezien als de consultatie van een voldragen wetsontwerp, maar als hulpmiddel voor een nieuw kabinet.

Opzet nieuwe stelsel

Het uitgangspunt van het te consulteren stelsel is dat de werkelijke inkomsten worden belast, het zogeheten werkelijk rendement. Dit werkelijk rendement bestaat uit het directe rendement, zoals rente, huur en dividend met aftrek van kosten. Daarnaast bestaat het behaalde rendement uit indirect rendement, de positieve of negatieve waardeontwikkeling van bijvoorbeeld aandelen of vastgoed. De waardeontwikkeling wordt in principe jaarlijks belast. Als er sprake is van een verlies, dan mogen de verliezen worden verrekend met box 3-inkomen uit andere jaren. Wel zal er sprake zijn van een verliesdrempel. Voor een aantal vermogensbestanddelen, zoals vastgoed, grond, minder dan 5%-pakketten in familiebedrijven en start- en scale-ups, is het uitgangspunt de waardeontwikkeling bij realisatie te belasten, de zogeheten vermogenswinst- belasting. Ook bij een vermogenswinstbelasting worden directe inkomsten, zoals huur, belast. Werkelijke kosten zijn ook direct aftrekbaar.

Forfait vakantiewoning

Sommige belastingplichtigen hebben in box 3 een (vakantie)woning voor eigen gebruik. Om de belastingheffing voor deze groep eenvoudig te houden, is een van de voorstellen om voor deze woning in box 3 een forfait te gebruiken. Dit for- fait is een vast percentage van de WOZ-waarde. Om gebruik te kunnen maken van dit forfait, worden er eisen gesteld aan de mate van eigen gebruik. Een woning die bijvoorbeeld het volledige jaar wordt verhuurd aan een derde, zal onder de vermogenswinstbelasting vallen. In dat geval zijn de werkelijke huurinkomsten en de waardeontwikkeling (bij verkoop) belast. Dit geldt ook voor andere woningen die een belastingplichtige naast dit ene huis voor eigen gebruik kan hebben in box 3. De eerste eigen woning (hoofdverblijf) wordt nog steeds belast in box 1, dat verandert niet ten opzichte van de huidige situatie.

Heffingsvrij inkomen

Het voorstel is daarnaast om in het nieuwe stelsel het huidige heffingsvrije vermogen te vervangen door een heffingsvrij inkomen. Dit betekent dat een deel van de inkomsten die met het vermogen worden behaald is vrijgesteld van belasting, in plaats van een bepaalde waarde van het vermogen.

Vervolg

Reageren op de consultatie kon tot en met 20 oktober 2023. De uitkomsten van de consultatie worden aangeboden aan de Tweede Kamer en het nieuwe kabinet. Deze uitkomsten kan het nieuwe kabinet vervolgens gebruiken bij de nadere gedachtevorming en besluitvorming over het nieuwe stelsel box 3.

To be continued …

Andor Valkenburg werkt bij PKF Wallast, vestiging Amsterdam.

Noten:

- Niet-bezwaarmakers zijn belastingplichtigen die geen bezwaar hebben gemaakt tegen de box 3-heffing in de definitieve aanslagen inkomstenbelasting voor de jaren 2017 tot en met 2020 die zijn opgelegd vóór 12 november 2021.

- Zie Kamerbrief 20 april 2023 Aanhouden behandeling bezwaarschriften en opleggen aanslagen box 3 https://www.rijksoverheid.nl/documenten/kamerstukken/2023/04/20/kamerbrief-aanhouden-behandeling-bezwaarschriften-en-opleggen-aanslagen-box-3

Deze bijdrage komt uit de AV-Top 50. Dit magazine is verschenen in december 2023. Zie: https://www.accountancyvanmorgen.nl/kennisdoc/av3-2023-AV-TOP50/

Geef een reactie