Daar waar het genormaliseerd werkkapitaal gangbaar is bij bijvoorbeeld het uitbrengen van een bieding op basis van de ondernemingswaarde, het opstellen van de intentieovereenkomst en in de uitwerking van de definitieve transactie en de equity-bridge, wordt een soortgelijk mechanisme van een ‘genormaliseerd niveau materiële vaste activa’ in de overnamepraktijk niet gebruikt.

Zelfs bij de aan- of verkoop van kapitaal intensieve ondernemingen zien we in de praktijk dat dit mechanisme zeer beperkt wordt gebruikt. Terwijl dit zeker in het geval van Closing Accounts wel degelijk van belang is. Onjuiste toepassing kan leiden tot een substantieel voor- of nadeel voor koper of verkoper. Hierover gaat dit artikel.

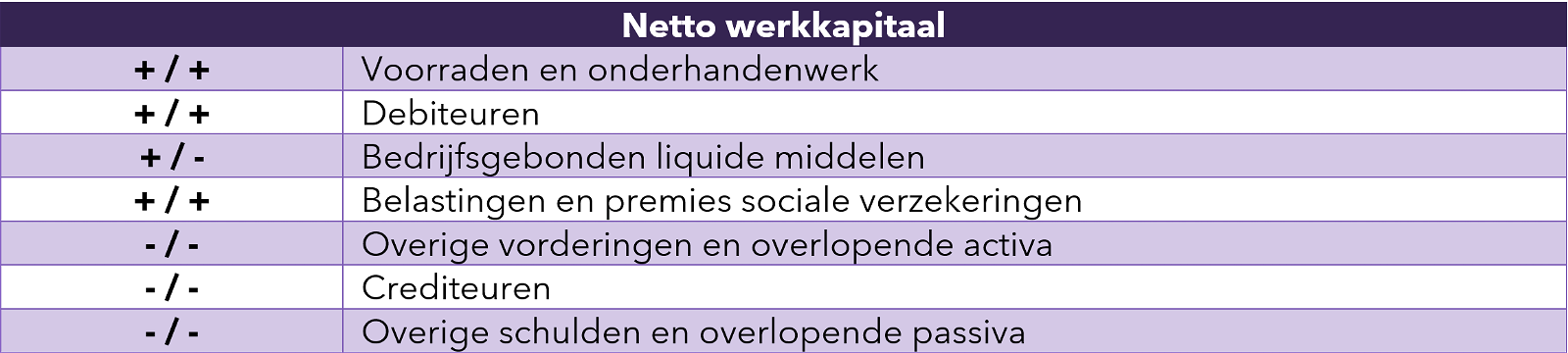

Netto werkkapitaal aanpassing in de equity bridge

De netto werkkapitaal aanpassing vormt een onderdeel van de equity bridge, zoals die in de bijgaande tabel is weergegeven. De koopprijs wordt meestal uitgedrukt op een ‘cash and debt free’ basis, waarbij wordt uitgegaan van een genormaliseerd werkkapitaal. De equity bridge is de berekeningswijze om van een ondernemingswaarde te komen naar een koopprijs van de aandelen. Een positieve aanpassing van het netto werkkapitaal leidt tot een hogere koopprijs en omgekeerd.

Het genormaliseerde netto werkkapitaal is het niveau aan netto werkkapitaal dat nodig is om een bedrijf operationeel te kunnen draaien. In de tabel hieronder is de berekening weergegeven. Het netto werkkapitaal is bij de meeste bedrijven positief en is daarmee een investering die geld kost. Bedrijven met een negatief werkkapitaal bestaan ook, bijvoorbeeld een webshop zonder eigen voorraad, geen debiteuren (omdat elke klant bij de bestelling afrekent) en leveranciers die een betaaltermijn van 30 dagen hanteren.

De definitie van netto werkkapitaal lijkt eenduidig, maar is dat in de praktijk zelden. Zo kan het bijvoorbeeld zijn dat onder de overige schulden of vorderingen balansposten zijn opgenomen die niet onder het werkkapitaal vallen, Ook is er veel discussie over het genormaliseerde niveau. Koper of verkoper kan ieder een eigen zienswijze hebben op zogenaamde cash- of debt-like items. Voor een meer uitvoerige behandeling van het netto werkkapitaal verwijzen wij naar het artikel: Van cash & debt free naar aandelenwaarde: hoe dan?.

De hoogte van het netto werkkapitaal heeft impact op de prijs van de aandelen. Dat werkt als volgt. Het werkkapitaalniveau per de effectieve datum wordt vergeleken met het genormaliseerde werkkapitaal. In de meeste gevallen wordt het gemiddelde werkkapitaal berekend over de laatste 12 of 24 maanden. Het verschil tussen het genormaliseerde en het feitelijke werkkapitaal per de effectieve datum wordt gecorrigeerd op de koopsom.

Waarom is een aanpassing van de koopprijs op basis van het netto werkkapitaal nodig?

Dit is nodig omdat de stand van de liquide middelen per de effectieve datum ook onderdeel is van de koopprijsberekening. Daarbij komt dat netto-werkkapitaal en liquide middelen sterk met elkaar verbonden zijn. Elke dag of week wordt verkocht en ingekocht en worden er betalingen ontvangen en gedaan, die dan weer impact hebben op zowel de stand van het netto werkkapitaal als de liquide middelen.

Gegeven de stand van de liquide middelen per de effectieve datum, is het de vraag of de stand van het werkkapitaal per de effectieve datum wel past bij een ‘normale bedrijfsvoering’. Een positieve aanpassing van de koopprijs als gevolg van een positieve netto werkkapitaal aanpassing betekent dat er meer dan gemiddeld netto werkkapitaal per de effectieve datum aanwezig is en dus de stand van de liquide middelen eigenlijk te laag is bij een normale bedrijfsvoering. Omgekeerd betekent een negatieve aanpassing van het netto werkkapitaal dat er te weinig in netto werkkapitaal is geïnvesteerd per de effectieve datum en dus de stand van de liquide middelen per de effectieve datum eigenlijk te hoog is.

Normaal niveau materiële vaste activa

Daar waar het mechanisme van normaal werkkapitaal common practice is, is er geen mechanisme van een genormaliseerde stand van de materiële vaste activa. de verzamelterm voor machines, vervoermiddelen en inventaris. Maar hoe zit dat dan? Waarom doen we wel iets met het werkkapitaal, maar laten we de rest van de balans links liggen?

Materiele vaste activa in de DCF-waardering

Als de waarde van een onderneming of van de aandelen wordt berekend op basis van discounted cashflows zijn de noodzakelijke investeringen in de materiële vaste activa in de toekomstige cashflows verwerkt. Zo kan er sprake zijn van een investeringspiek net voor de effectieve datum of juist een achterstand op het moment van de transactie. In de uitkomst van de DCF-berekening wordt rekening gehouden met voor-of achterstand door minder of meer investeringen op te nemen in de toekomstige cashflows.

Materiele vaste activa in de equity bridge

Bij de berekening van de koopprijs met een equity bridge wordt geen rekening gehouden met een voorstand of achterstand in de materiële vaste activa per de effectieve datum. Een bieding op basis van cash & debt free impliceert dat de staat van de activa in de waarde cash & debt free is opgenomen. Los van hoe dit dan qua redenering en denken werkt, is het rekenkundig moeilijk aan te tonen. En natuurlijk is de vraag of de bieder genoeg informatie had bij het uitbrengen van de bieding om een voor-of achterstand in de investeringen te beoordelen.

Aanvullend hieraan kan worden gesteld dat de berekening van een ‘normale stand’ van de materiële activa een stuk complexer is dan in het geval van het netto werkkapitaal. Zo kan in het ene geval het historische gemiddelde een goede graadmeter zijn. Maar in een andere geval juist niet, omdat de techniek sterk is veranderd. Ook is het lastig in te schatten bij installaties die een lange levensduur hebben, zoals in de procestechnologie of in gieterijen.

Het gebruik van een correctiemechanisme voor een normaal niveau materiële vaste activa is dan ook eerder uitzondering dan regel, hetgeen een stevig voor- of nadeel kan opleveren in een deal, afhankelijk van het perspectief van koper of verkoper. Dit lichten we hierna toe.

Locked box & closing accounts in materiele vaste activa

In geval van een locked box mechanisme wordt ervan uitgegaan dat de voor-of achterstand in investeringen is vervat in de waarde cash& debt free op de effectieve datum. Investeringen die daarna worden gedaan in de periode tussen de effectieve datum en de closing datum komen voor rekening en risico van de koper. Hij betaalt dan ook de investering zelf, maar heeft daarmee ook het economische voordeel van de investering in de toekomst. Maar als er door de ondernemer in de laatste jaren veel is geïnvesteerd waardoor er sprake is van een voorstand in investeringen, kan de prijs çash & debt free te laag zijn. De prijs cash & debt free wordt in de praktijk namelijk gebaseerd op de EBITDA. Zeker als de waarde cash & debt free is gebaseerd op een historische EBITDA, zijn de effecten van recente investeringen niet meegewogen.

In het geval van closing accounts geldt echter een bijzonder aandachtspunt, waar in de praktijk zelden naar wordt omgekeken en waar het dan ook vaak fout gaat.

Bij closing accounts vindt de afrekening van de prijs namelijk plaats op basis van een toekomstige balans, die wordt opgemaakt op de closingdatum, de datum van de juridische overdracht van de aandelen bij de notaris. Ook bij closing accounts is de berekening van de aandelenprijs het startpunt een koopprijs cash & debt free.

Investeringen die door de koper zijn gedaan in de periode voorafgaand aan de closing, verminderen de cashpositie van het bedrijf of verhogen de schuld. Maar ze leiden niet tot een hogere waarde ‘cash & debt free’. En dat is niet logisch: de verkoper heeft wel het nadeel van de lagere liquiditeitspositie maar geen voordeel op een andere manier. Per saldo leidt een investering in materiële vaste activa voorafgaand aan de closingdatum in de standaard equity bridge dus tot een lagere aandelenprijs. De koper profiteert op deze manier van de investering van de verkoper. En dat kan natuurlijk niet de bedoeling zijn. Zeker niet als de koper een dergelijke investeringen economisch nuttig vindt. Die discussie moet uiteraard gevoerd worden: het kopen van een Ferrari of een robot voor verdere productieautomatisering maakt natuurlijk een heel verschil.

Het is dan ook logisch dat deze investering op de koopprijs wordt gecorrigeerd. In de praktijk zien we, enigszins onbegrijpelijk, deze discussie bijna nooit terugkomen.

Meer weten? Kijk op aeternus.nl

Geef een reactie