Voor het eerst in jaren neemt het aantal accountantskantoren dat wettelijke controles mag doen niet verder af. De verwachting dat tientallen kantoren hun Wta-vergunning inleveren, komt daarmee niet uit. Integendeel: vrijwel de gehele Audit-Top 30 groeide in omzet.

Op dit moment hebben 267 accountantskantoren een Wta-vergunning. Dat zijn er twee meer dan in 2020. Deze geringe stijging is opmerkelijk, omdat het aantal Wta-kantoren eerdere jaren flink daalde. Begin 2015 telde Nederland nog 403 accountantskantoren met een Wta-vergunning, zo’n 35 procent meer dan nu. Naar aanleiding van de dalende marges constateerden marktexperts en de AFM zelf in februari 2021 dat ‘tientallen’ kleinere accountantskantoren zouden overwegen de handdoek in de ring te gooien, omdat het auditwerk voor hen te complex of niet meer rendabel is. Daarvan is dus nog geen sprake.

Stijgende tarieven

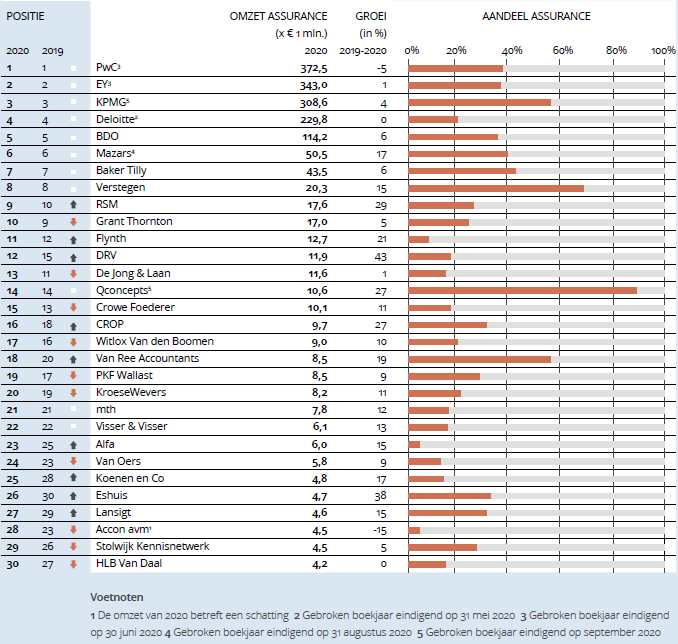

Door toenemende vraag en intensievere controles als gevolg van meer regelgeving en corona zijn de tarieven voor audits van 2017 tot 2021 gestegen met 5,4 procent, berekende ING begin dit jaar. Alleen de stijging in 2020 bedroeg al 2,3 procent. Deze trend zien we terug in de Audit-Top 30. De omzet van de dertig kantoren met de meeste omzet is in 2020 met 2,5 procent toegenomen tot 1,67 miljard euro. Van de dertig kantoren in de lijst noteren er slechts twee een omzetdaling: PwC en Accon avm. Ook opvallend: van de 26 kantoren onder de Grote Vier op de lijst groeit bij 23 de auditomzet sneller dan de totale omzet. Slechts bij drie kantoren is dit niet het geval. De Big Four nemen traditiegetrouw de bulk van de omzet in de Audit-Top 30 voor hun rekening: 1.254 miljoen ofwel driekwart. Hoewel de opgetelde auditomzet van de kantoren in de Audit-Top 30 is gestegen, zijn wettelijke controles in 2020 toch iets minder belangrijk geworden. In 2019 haalden zij 34,2 procent van hun omzet uit audits; in 2020 was dit 33,4 procent.

Succesvolle specialisten

Binnen de wettelijke controles zijn er echte specialisten, zoals Qconcepts dat bijna 90 procent van zijn omzet uit audits haalt. Concurrerende nichekantoren zijn Verstegen en Van Ree Accountants, die ook de bulk van hun omzet met assurancediensten genereren. Maar ook een full-servicekantoor als Eshuis draait met 34 procent van de omzet sterk op controleopdrachten. Opmerkelijk is dat vooral de specialisten het afgelopen jaar hard zijn gegroeid. Eshuis is een uitschieter met een omzetgroei in audits van 38 procent in 2020 en een verwachte toename in 2021 van nog eens 55 procent. Ook Qconcepts heeft zich extra toegelegd op wettelijke controles met een omzetgroei van 27 procent. Groei in audit zit daarnaast vooral bij kantoren die circa een derde van hun omzet uit deze dienstverlening halen, te weten RSM, CROP en Lansigt.

Kansen in de controlemarkt

De kantoren die fors in auditomzet zijn gegroeid, zien één belangrijke oorzaak voor hun groei: de Big Four nemen afscheid van auditklanten die te weinig interessant zijn of die een te hoog risicoprofiel hebben. In de wandelgangen wordt gefluisterd dat de grens ligt bij klanten waaraan minder dan een ton kan worden gefactureerd. De Grote Vier zelf ontkennen overigens het bestaan van een omzetgrens. Ook door de strengere toezichteisen zijn de Big Four selectiever geworden. ‘Veel van onze nieuwe klanten zaten in het verleden bij een Big Four-kantoor’, zegt Michel Schaepers, bestuursvoorzitter bij Eshuis Accountants en Adviseurs. ‘Ze zijn in de regel ontevreden, hoor ik, over het gebrek aan aandacht. Ook vinden ze dat de Big Four te veel junior medewerkers inzetten en dat het commitment vanuit het senior management te gering is. Eshuis probeert veel aandacht aan klanten te geven en onze mensen verdiepen zich oprecht in de activiteiten van klanten. In onze teams zitten vrij veel senior mensen. Zelf doe ik bijvoorbeeld nog behoorlijk wat audits in een jaar.’

Krapte op arbeidsmarkt

DRV Accountants & Adviseurs groeide met 43 procent, maar dit had nog meer kunnen zijn. De krapte op de arbeidsmarkt is een rem op de groei, stelt partner Lorenz van der Vliet. ’25 tot 30 procent van de offertes moeten we afwijzen. Niet alleen omdat we er niet de mensen voor hebben, maar ook omdat we onvoldoende thuis zijn in bepaalde sectoren, zoals de lokale overheid.’ Net als bij andere groeiers ziet Van der Vliet dat de omzet per auditklant toeneemt. ‘Dat komt omdat we grotere klanten zijn gaan bedienen, maar ook omdat er meer uren per klant worden gemaakt door toegenomen regelgeving. En onze kosten zijn met 15 tot 20 procent gestegen. Dat zit in investeringen in compliance en ICT maar ook in salariskosten, die met 5 tot 10 procent omhoog zijn gegaan.’ Dit jaar verwacht DRV fors minder omzetstijging in audits. Volgens Van der Vliet komt dit door personeelsgebrek. ‘Door corona stapten de goede mensen minder makkelijk over naar een andere werkgever. Daarin zie ik pas sinds de zomerperiode een verandering.’

Thuiswerken

Hoewel ook RSM ervaart dat er krapte op de arbeidsmarkt is, denkt deze groeier (+29 procent) in 2021 nog groter te worden in audits. ‘Ik verwacht een omzetplus van tien procent’, zegt Wilfred Castricum, head of audit & assurance. De groei van het aantal controles bij RSM verklaart hij vooral uit de toegenomen naamsbekendheid. ‘We opereren vijf jaar onder de internationale naam RSM en plukken daar nu de vruchten van. Onze klanten worden groter. Ik schat dat de gemiddelde auditfee is gestegen van 30 naar 50 duizend euro per klant.’ Castricum constateert dat het thuiswerken tijdens de coronapandemie het auditproces efficiënter heeft gemaakt, maar ook minder leuk. ‘Zowel onze medewerkers als klanten hebben het persoonlijk contact echt gemist. Toch gaat RSM niet volledig terug naar de situatie van voor Covid-19. ‘Sommige onderdelen van de controle kun je prima op afstand doen, maar voor echt belangrijke onderdelen van het auditproces, bijvoorbeeld schattingsposten, wil je de klant in de ogen kunnen kijken.’

Over de Accountancy Vanmorgen Audit Top 30

De Audit-Top 30 is tot stand gekomen met medewerking van Marcel Maassen en Arjen Schutte van Full Finance. De lijst is samengesteld op basis van gepubliceerde jaarstukken en door de accountantskantoren aan de redactie beschikbaar gestelde financiële gegevens. Bij een enkel kantoor is een beredeneerde schatting gemaakt, op basis van feitelijke gegevens. De kantoren zijn in de gelegenheid gesteld de feiten te controleren en hun prestaties toe te lichten.

{kind=link}

Geef een reactie