Het is altijd leerzaam om hiervan kennis te nemen, omdat de regelgeving (NV COS 4410.27 en 28) altijd om toepassing vraagt in concrete gevallen. Tuchtrechtuitspraken voorzien hier in jurisprudentie die de toepassing in de praktijk kunnen helpen verbeteren. Significante aangelegenheden zijn aangelegenheden die met het management besproken moeten worden. Uit NBA Praktijkhandreiking 1136 volgt dat de accountant een significante aangelegenheid onderkent als dit belangrijk is voor de jaarrekening: het betreft bijvoorbeeld verslaggevingsaspecten of de kwaliteit van de aangeleverde informatie. Enkele voorbeelden die in de handreiking worden genoemd, zijn:

- belangrijke schattingsposten;

- belangrijke toegepaste waarderingsgrondslagen of belangrijke toelichtingen.

- welke verkregen informatie onjuist, onvolledig of onbevredigend is.

De casus die ik in dit blog wil bespreken is een praktijkvoorbeeld van het laatste aandachtstreepje (de uitspraak van de Accountantskamer is hier te vinden).

Juridische kosten

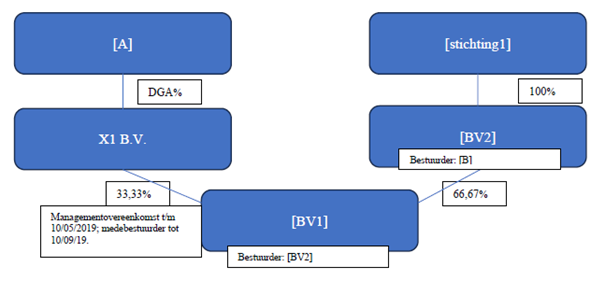

Wat is de casus in het kort? Er is sprake van een entiteit met twee aandeelhouders, die respectievelijk 33% en 67% van de aandelen hebben in BV1. Klaagster is de minderheidsaandeelhouder. De meerderheidsaandeelhouder houdt ook de aandelen in BV2.

Zie het onderstaande plaatje van de structuur (ontleend aan de Ack uitspraak 2024:69):

Er is onenigheid ontstaan tussen beide aandeelhouders, en de minderheidsaandeelhouder wil uittreden, en aan die uittreding ligt ook een uitspraak van de rechtbank ten grondslag. In de uitspraak wordt gerefereerd aan de samenstellingsopdracht voor de jaarrekeningen 2019 tot en met 2022 van BV1. Over de jaarrekening 2020 vermeldt de uitspraak dat de jaarrekening is vastgesteld in een aandeelhoudersvergadering waarin de minderheidsaandeelhouder heeft tegengestemd. Bij de jaarrekening 2022 stelt de minderheidsaandeelhouder (middels het verslag van de AvA) vragen aan de directie en de accountant over de juridische kosten. De Accountantskamer kwalificeert de post juridische kosten als significante aangelegenheid (het is kennelijk een significante, ongebruikelijke post) uitsluitend gebaseerd op het feit dat deze post wordt besproken in de aandeelhoudersvergadering. En dit statement raakt in de optiek van de Accountantskamer dan zowel de jaarrekening 2021 als 2022, hoewel niet expliciet blijkt dat dit punt ook in de aandeelhoudersvergadering voor de jaarrekening 2021 is besproken. Uit de uitspraak volgt dat niet gesteld of gebleken is dat de omvang van de post niet materieel was. Dubbele ontkenningen lezen altijd wat lastig. Ik lees deze zin als dat kennelijk niet de vraag is of de post kwantitatief materieel is. Daaraan kunnen we dus gemakshalve voorbij gaan. De achterliggende kwalitatieve reden waarom de kwestie wordt gezien als een significante gelegenheid, is vermoedelijk niet het feit dat er over deze post is gesproken, maar het vermoeden van de minderheidsaandeelhouder dat de post wel eens juridische kosten zou kunnen bevatten die voor rekening van de meerderheidsaandeelhouder hadden moeten komen (advocaatkosten van de meerderheidsaandeelhouder).

Wat kunnen we hieruit dus leren? Er is in casu sprake van een conflictsituatie tussen beide aandeelhouders (die bovendien geen gelijk aandelenbelang hebben, maar dat terzijde). De accountant heeft hiervan weet gehad. En dan moet je altijd alert zijn. Normaliter ontleent de accountant post-specifieke aangelegenheden aan de eigen evaluatie van de balans, winst- en verliesrekening en toelichting. Maar als een post (hier: juridische kosten) niet per definitie kwantitatief materieel is, kan het zo zijn dat er toch een significante aangelegenheid aan gerelateerd is en dat dit kan worden afgeleid uit wat tijdens een AvA is besproken. In dit geval was de accountant er zelf bij aanwezig. Dus is het bijna onmogelijk dat dit aan de aandacht van de accountant is ontsnapt, maar tegelijk heeft de accountant dit niet als significante aangelegenheid aangemerkt. Het is ook een les voor als de accountant de AvA niet heeft bijgewoond (zeker in een conflictsituatie) om kennis te nemen van de AvA notulen. Aanvullend zou de accountant ook expliciet akkoord kunnen vragen op subjectieve posten in de jaarrekening. Tot zover de analyse van de significante aangelegenheid. Er zijn echter nog wel interessantere zaken die in deze zaak naar voren komen. Daarom nog wat bijvangst.

Bijvangst objectiviteitsbedreiging

Waarom kwam deze zaak aan het rollen? De minderheidsaandeelhouder voelt zich benadeeld en klaagt dat de accountant niet objectief is. Op een afstandje naar de casus kijkend lijkt 1 + 1 tot 2 te leiden. Immers, er zijn twee aandeelhouders die een conflict met elkaar hebben en de aandelenbelangen zijn ongelijk. Op voorhand zou je zeggen dat dit tot een bedreiging van de objectiviteit leidt. In de uitspraak is dat echter niet het geval. Om te begrijpen wat er gaande is, hebben we wat meer contextinformatie nodig.

Uit de uitspraak valt de volgende context af te leiden:

- BV1 (waarin beide aandeelhouders een belang hebben) heeft in 2019 een koopovereenkomst met de gemeente afgesloten voor een locatie. Het is niet duidelijk in de uitspraak vermeld, maar vermoedelijk zijn de activiteiten van BV 1 die van projectontwikkelaar.

- Na de bestemmingswijziging heeft de locatie de bestemming woningbouw gekregen.

- Vervolgens koopt de accountant met de meerderheidsaandeelhouder (B) in 2020 de grond en geven zij gezamenlijk opdracht aan BV3 voor het bouwen van zes woningen. Hierbij is relevant dat BV2 (de bv van de meerderheidsaandeelhouder in BV1) middellijk bestuurder is in BV3.

Hier stop ik even de beschrijving van de context. Lees ik het nu goed? Verricht de accountant een samenstellingsopdracht in een context waarbij ook sprake is van zakelijke banden met één van de (ofwel DE) aandeelhouders in BV1? Ik lees het nog een keer, ja, het staat er echt. De uitspraak vermeldt expliciet dat het conflict in 2019 is ontstaan. In het algemeen lijkt het voor de objectiviteit niet wenselijk te zijn om zakelijke banden aan te gaan met de opdrachtgever van een samenstellingsopdracht, maar als daarbij ook sprake is van een conflictsituatie tussen de twee aandeelhouders, ga je vroeger of later de bietenbrug op, ben je de pisang, of zit je met de gebakken peren. De accountant heeft wel een bedreiging van de objectiviteit onderkend, maar uitsluitend voor het boekjaar 2019, omdat toen de grondtransactie plaatsvond. En als ik de tekst van de uitspraak goed lees, dan zag de onderkende bedreiging van de objectiviteit op de samenloop van de samenstellingsopdracht en het feit dat de accountant in privé samen met de opdrachtgever als belegger zaken deed. Die conflictsituatie wordt dus niet expliciet vermeld in het kader van de objectiviteitsbedreiging. De betrokken accountant heeft er toen (voor de onderkende objectiviteitsbedreiging) voor gekozen om het boekjaar 2019 door een collega te laten aftekenen. Het is onduidelijk voor mij waarom geen sprake is van een vraagstuk ten aanzien van boekjaar 2020. De accountant zag geen reden om het samenstellingswerk niet te hervatten, omdat in februari 2021 de laatste termijn voor de bouwactiviteiten was voldaan. De Accountantskamer volgt betrokkene hierin door te stellen dat niet aannemelijk is geworden dat de accountant een maatregel had behoren te nemen. Er was geen sprake meer van een reële bedreiging van de objectiviteit nu de laatste factuur was betaald en er ook geen sprake was van opleverpunten. Ik begrijp hieruit dat de redenatie is dat de bouwactiviteiten (met een gezamenlijk belang met de meerderheidsaandeelhouder) afgerond zijn. Onduidelijk is of overall geen sprake meer is van zakelijke banden met B. Uit de uitspraak volgt dat de betrokken accountant en de meerderheidsaandeelhouder samen de locatie kochten (als belegger). De uitspraak vermeldt wel dat de locatie twee maanden later verdeeld is tussen de accountant en de meerderheidsaandeelhouder (mei 2020), maar betekent deze verdeling dat er totaal geen zakelijke banden meer bestaan tussen deze beide partijen? Die zakelijke banden hebben tenminste bestaan tot en met de afronding en oplevering van de bouw (februari 2021). Echter, omdat de beide partijen op eenzelfde locatie grond en woningen beheren, en de woningen die eigendom zijn van de accountant gebouwd zijn door BV3 waarin de meerderheidsaandeelhouder bestuurder is, is dan niet aannemelijk dat die zakelijke banden hebben voortgeduurd na februari 2020? Bijvoorbeeld in termen van de bepaling van de huurprijzen (je bent immers dan ook elkaars concurrent), het al dan niet gezamenlijk uitvoeren van groot onderhoud, maar ook het kleinere kluswerk. Hoewel het niet verplicht is om het kluswerk uit te besteden aan de organisatie die de woning ook gebouwd heeft, komt het wel regelmatig voor. Had het daarmee niet voor de hand gelegen als de accountant had gedocumenteerd dat de bedreiging in generieke zin volledig niet meer aan de orde was in plaats met te volstaan (althans zo lijkt het) in de interne onafhankelijkheidsverklaring 2021 te refereren naar de eerdere zakelijke transactie?

Ten slotte, het is opmerkelijk dat BV1 eerst een overeenkomst met koopoptie op de locatie heeft, maar dat uiteindelijk de locatie wordt gekocht door de accountant en de meerderheidsaandeelhouder, om vervolgens verdeeld te worden over de accountant en de meerderheidsaandeelhouder. Betekent dit dat BV1 heeft doorverkocht aan de accountant en de meerderheidsaandeelhouder? En als dat zo is, heeft de minderheidsaandeelhouder met deze transactie ook ingestemd? Dit zijn gegevens die niet zo uit de uitspraak blijken. De conflictsituatie zal het er voor de minderheidsaandeelhouder niet gemakkelijker op hebben gemaakt om hierin ook mede invloed op deze transactie te hebben. En daarmee zijn we weer terug bij de kwestie ‘significante aangelegenheid’. Kennis van de klant is essentieel in het kader van een toereikende bedrijfsverkenning. Uit COS 4410.A50 volgt dat de management- en governancestructuur ook tot een significante aangelegenheid aanleiding kan geven. Een conflictsituatie op aandeelhouderniveau raakt de governancestructuur. En in de casus raakt het daarmee ook besluitvorming over de allocatie van de juridische kosten.

Alles bij elkaar geeft deze casus veel food for thought.

Prof. dr. Niels van Nieuw Amerongen RA is medeoprichter en partner bij V&A (consulting & training) en Kreston Netherlands professor MKB Accountancy bij Nyenrode Business Universiteit.

Geef een reactie