Als dividend in een bv onbelast kan worden ontvangen en koerswinsten pas worden belast bij realisatie, wordt het contrast met het voorgestelde nieuwe box 3-stelsel wel schrijnend. Als hoofdregel wordt in box 3 vanaf 2028 vermogensaanwas belast; belasting op rendement, óók als het nog niet is gerealiseerd.

In box 2 wordt pas belasting geheven bij realisatie. In combinatie met een lager tarief (31 procent vs. 36 procent in box 3) vergroot dit de aantrekkelijkheid van beleggen via een bv.

Onzekerheid over invoering

Het Europese voorstel is nog allerminst zeker. Unanimiteit binnen de EU is vereist, en belastinginkomsten blijven voor lidstaten een gevoelig onderwerp. De reactie van de Nederlandse wetgever is ook onzeker. Een verhoging van het box 2-tarief is niet ondenkbaar. Wie weet, trekt het kabinet wel de stoute schoenen aan en wordt er in box 2 belasting geheven over een forfaitair rendement. Links of rechts zal toch dekking moeten worden gevonden voor lagere of latere belastinginkomsten. Met al die onzekerheden komt de vraag op, is een bv echt beter, of toch vooral anders?

Wat blijft er nu netto écht over in de BV?

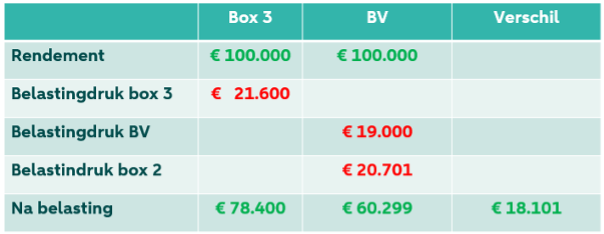

Wie belegt via een bv krijgt te maken met de vennootschapsbelasting (vpb). Over winsten tot € 200.000 bedraagt het tarief 19 procent, daarboven 25,8 procent. Wie vervolgens privé over dat vermogen wil beschikken, betaalt in box 2 nog eens belasting: 24,5 procent tot € 68.843, of het dubbele bij fiscale partners, en 31 procent over het meerdere.

Alles bij elkaar kan de totale belastingdruk daarmee oplopen van circa 38,8 procent tot 48,8 procent. Het tarief in box 3 is lager: 36 procent. Dat blijft ook zo in 2028.

Uitstel is geen afstel

Het belangrijkste voordeel van beleggen in een bv is uitstel van belastingheffing. In de bv door winst niet te realiseren, in box 2 door dividend uit te stellen. Dat uitstel heeft een keerzijde: latere winst en latere uitkeringen vallen mogelijk in hogere tariefschijven.

Zo laten rekenvoorbeelden zien dat bij een vermogen van € 1.000.000 en een rendement van stel 10 procent, het omslagpunt pas na ongeveer twaalf jaar wordt bereikt voordat de BV fiscaal aantrekkelijker wordt dan box 3.

Twaalf jaar is een lange periode in fiscale termen. Zowel het vpb‑tarief als de box 2‑tarieven zijn in de afgelopen twaalf jaar meerdere malen gewijzigd. Er is weinig reden om aan te nemen dat de komende twaalf jaar stabieler zullen zijn.

Wat vandaag aantrekkelijk lijkt, kan morgen weer kantelen. De bv is daarmee geen oplossing, maar meer een ander speelveld met eigen risico’s.

Geen reden om nu haast te maken

Als de keuze uiteindelijk toch in het voordeel van de bv uitvalt, speelt timing een cruciale rol. Over het resterende deel van 2026 wordt in box 3 geen belasting meer geheven. In de bv daarentegen start het fiscale tijdvak op de dag van inbreng en loopt tot en met 31 december 2026. Dat kan ertoe leiden dat in één kalenderjaar zowel box‑3‑heffing als vpb verschuldigd is. Met de huidige onzekerheden is het mede daarom verstandig beleid om nog even af te wachten.

Bovendien bestaat in box 3 naast het forfaitair rendement, nog steeds de tegenbewijsregeling 3. Bij lagere rendementen wordt slechts tot circa 6 procent belast. Bij een rendement van 10 procent en een vermogen van € 1.000.000 houdt de belegger in box 3 momenteel zelfs meer over dan in de bv. Ook in 2027 is box 3 daarom zo gek nog niet.

Het is wel zo dat in box 3 bij afrekening over het lagere rendement, kosten niet in aftrek mogen worden gebracht en verliezen niet mogen worden verrekend met winsten uit andere jaren.

Conclusie: rekenen, relativeren en timen

De overstap naar een bv vraagt geen snelle reflex, maar een doordachte strategie.

Het voordeel zit niet in een simpele tariefvergelijking. Wie vooruitkijkt, moet rekening houden met veranderende regels, politieke keuzes en economische realiteit. En wie na zorgvuldige afweging voor de bv kiest, kiest ook voor timing. Hoe dan ook het blijft een keuze met onzekerheden.

Peter Beets en Tjarko Denekamp, beide expert vermogensplanners ABN AMRO MeesPierson.

Geef een reactie