Het laten bouwen van een woning met niet-geïntegreerde zonnepanelen op het dak geen recht geeft op vooraftrek van een deel van de omzetbelasting op de bouwkosten van de woning, heeft het gerechtshof ’s-Hertogenbosch bepaald. Enkele rechtbanken kwamen eerder al tot hetzelfde oordeel, maar nu spreekt ook het hof zich uit over de kwestie.

Over de aanschaf en installatie van zonnepanelen is onder voorwaarden btw-teruggaaf mogelijk. Particulieren kunnen dat met behulp van de kleine ondernemers regeling (KOR) regelen. Woningeigenaren met nieuwbouwhuizen proberen nu soms bij de Belastingdienst en in de rechtszaal af te dwingen dat ze ook een deel van de bouwkosten in aftrek kunnen brengen.

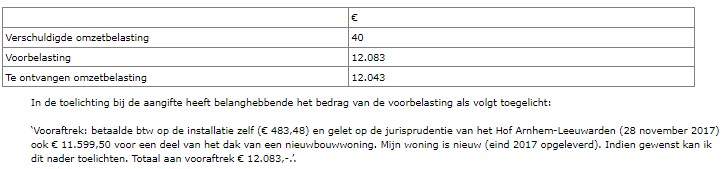

De zonnepaneelhouder wiens zaak nu bij het hof voorkwam heeft een woning die in december 2017 is opgeleverd. De man liet niet-geïntegreerde zonnepanelen op de woning installeren. Bij de bouw van de woning werd € 75.671 omzetbelasting in rekening gebracht. Voor de levering en montage van de zonnepanelen is € 484 omzetbelasting in rekening gebracht. Hij diende de volgende aangifte in:

De fiscus ging daar echter niet mee akkoord, waarna de man een rechtszaak aanspande. In hoger beroep geeft het hof de Belastingdienst nu gelijk.

Rechtstreeks en onmiddellijk verband

Wat is het beoordelingskader voor de vraag of er wel of geen omzetbelasting in aftrek mag worden gebracht in dit soort gevallen? Het hof overweegt:

‘Een ondernemer brengt in aftrek de omzetbelasting die door andere ondernemers ter zake van door hen aan die ondernemer verrichte leveringen en verleende diensten in rekening is gebracht, voor zover de goederen en de diensten door de ondernemer worden gebruikt voor belaste handelingen.1 Op de belastingplichtige rust de last te bewijzen dat aan alle voorwaarden voor het uitoefenen van het recht op vooraftrek is voldaan. Daaronder valt, voor zover hier van belang, de voorwaarde dat de in rekening gebrachte kosten rechtstreeks en onmiddellijk verband houden met het jegens een ander verrichten van een prestatie onder bezwarende titel die niet is vrijgesteld van omzetbelasting.2 Het rechtstreeks en onmiddellijk verband moet bestaan tussen een bepaalde handeling in een eerder stadium en een of meer handelingen in een later stadium waarvoor recht op aftrek bestaat. Het recht op aftrek van de omzetbelasting over in een eerder stadium verworven goederen of diensten vooronderstelt dat de voor de verwerving ervan gedane uitgaven zijn opgenomen in de prijs van de belaste handelingen in een later stadium waarvoor recht op aftrek bestaat.3 Indien een dergelijk verband niet bestaat, kan een rechtstreeks en onmiddellijk verband niettemin worden aangenomen indien de kosten voor de betrokken goederen of diensten deel uitmaken van de algemene kosten van de belastingplichtige en als zodanig zijn opgenomen in de prijs van de door hem verrichte prestaties; in dat geval bestaat immers een rechtstreeks en onmiddellijk verband tussen de voor de verwerving van goederen of diensten gedane uitgaven en de gehele economische activiteit van de belastingplichtige. Een rechtstreeks en onmiddellijk verband ontbreekt als de belastingplichtige de desbetreffende uitgave toch zou hebben gedaan wanneer hij geen belastbare economische activiteit had uitgeoefend.4’

Het is aan de zonnepaneelhouder om feiten en omstandigheden te stellen en bij betwisting aannemelijk te maken, die meebrengen dat zo’n rechtstreeks en onmiddellijk verband bestaat. In dit geval houdt dit in dat het op de weg van de zonnepaneelhouder ligt om feiten en omstandigheden te stellen en bij betwisting aannemelijk te maken op grond waarvan kan worden aangenomen dat de uitgave haar uitsluitende oorzaak vindt in de belastbare activiteit ondanks het privégebruik van de woning en ongeacht de mate van dat privégebruik.5

Beoordeling hof

Het hof acht aannemelijk dat de woningeigenaar de kosten voor de woning hoe dan ook zou hebben gemaakt, ook wanneer hij niet de zonnepanelen zou hebben aangeschaft. Reeds daarom kan niet worden gezegd dat deze uitgaven zijn gemaakt ten behoeve van het met zonnepanelen opwekken en tegen vergoeding leveren van energie.

Bovendien zou in dit geval een rechtstreeks en onmiddellijk verband moeten bestaan tussen het bouwen van de woning van de zonnepaneelhouder en het tegen vergoeding leveren van energie door de zonnepaneelhouder aan de energiemaatschappij. Dat doet zich voor als de bouwkosten van de woning, eventueel via de algemene kosten, zouden zijn opgenomen in de prijs die de zonnepaneelhouder ontvangt voor de levering van energie. De zonnepaneelhouder heeft in dit geval echter geen enkel inzicht gegeven in de hoogte of samenstelling van de prijs die hij ontvangt voor de levering van de energie aan de energiemaatschappij.

Gelet daarop heeft de zonnepaneelhouder geen recht op aftrek van de omzetbelasting die drukt op de bouw van zijn woning. Dit betekent dat het bedrag aan teruggaaf van omzetbelasting, zoals neergelegd in de beschikking (en uitsluitend betrekking hebbend op de levering en montage van de zonnepanelen), blijft gehandhaafd.

{kind=link}

{kind=link}

Geef een reactie