Het blijft zaak om het dga-pensioendossier op orde te hebben, zie ook het artikel van Theo Willemssen. Een probleem dat eigenlijk nooit is weggeweest, is de echtscheiding van de dga in combinatie met voorzieningen binnen de BV. In dit artikel ga ik in op de echtscheiding van de dga met een pensioen, lijfrente, ODV of loonbelastingstamrecht in de BV. Ik behandel niet de echtscheiding en de uitfaseringsproblematiek, aan dit onderwerp is in het derde kwartaal van 2024 al aandacht besteed.

Pensioen in eigen beheer en echtscheiding

Met betrekking tot het pensioen in eigen beheer geldt evenals voor alle pensioenen bij scheiding de wet Verevening van Pensioenrechten bij scheiding (wet VPS). Deze wet geldt alleen voor gehuwden en geregistreerde partners en niet voor samenwoners. In artikel 3 staat dat het tijdens het huwelijk of geregistreerd partnerschap opgebouwde ouderdomspensioen bij helfte verdeeld moet worden. Conform artikel 3a van de wet VPS heeft de ex-partner bij een pensioen in eigen beheer recht op het opgebouwde partnerpensioen. Per saldo leidt dit ertoe dat meer dan de helft van de waarde in het economisch verkeer en verhoudingsgewijs fiscaal een nog groter gedeelte toekomt aan de ex-partner, hetgeen vaak op onbegrip stuit.

Wanneer de pensioenopbouw van de dga al gestart is voor de datum van de huwelijkssluiting, ontstaat er vaak discussie over de hoogte van het pensioen opgebouwd tijdens het huwelijk. De exacte opbouw tijdens het huwelijk is vaak niet meer te achterhalen. Er kan dan teruggegrepen worden op artikel 3 lid 1 letter a Wet VPS waarin staat hoe de helft van het tijdens het huwelijk opgebouwde ouderdomspensioen bij een eindloonregeling berekend moet worden. Alleen de deelnemingsjaren tussen de huwelijkssluiting en het tijdstip van scheiding tellen mee, dat is de pro-rato methode. De extra pensioenopbouw (zogenoemde backservice) als gevolg van salarisstijgingen over de deelnemingsjaren voor het huwelijk blijft hiermee buiten beschouwing. Dit is nadrukkelijk de bedoeling van de wetgever.

Nadat de hoogte van het opgebouwde ouderdomspensioen is vastgesteld, volgt er vaak discussie over de afstorting. Op basis van arresten van de Hoge Raad kan gevorderd worden dat het pensioen ten behoeve van de ex-partner afgestort wordt, tenzij de continuïteit van de onderneming gevaar loopt. De Hoge Raad heeft ook uitgemaakt dat uitgegaan moet worden van de waarde van het pensioen op het moment van afstorting en niet op het moment van scheiding. Hiermee is de rentestand op het moment van afstorting bepalend voor de hoogte van het af te storten bedrag. Dit kan een grote impact hebben: 1% renteverschil kan al snel leiden tot een verschil van 15% tot 20% van het af te storten bedrag.

In de praktijk zijn er geen verzekeraars meer te vinden waarbij een uitgesteld gegarandeerd pensioen afgestort kan worden. De pensioentoezegging van de dga is doorgaans een gegarandeerd pensioen, bijvoorbeeld een ouderdomspensioen van € 10.000 per jaar ingaande op 65 jaar. En er is geen verzekeraar te vinden die dit pensioen voor een 50-jarige dga kan verzekeren. Voor de 50-jarige DGA en zijn ex-partner leidt dit dan vaak tot afstorting van een bedrag naar een verzekeraar op beleggingsbasis waarbij, bij benadering het voorwaardelijk ouderdomspensioen verzekerd kan worden. Ook komt het voor dat de pensioenen na conversie ondergebracht worden in een eigen BV van de ex-partner. Indien er niet afgestort wordt behoudt de ex-partner recht op een voorwaardelijk ouderdomspensioen jegens de dga.

Aftrekbeperking en recent arrest van het Hof Den Haag

Bij de uitbetaling van dit voorwaardelijke ouderdomspensioen is het wel van belang dat de BV dit pensioen rechtstreeks betaalt aan de ex-partner. En dit geldt ook voor de uitbetaling van een pensioen van een pensioenfonds of verzekeraar aan de ex-partner. Wanneer de pensioenuitvoerder het pensioen rechtstreeks betaalt aan de dga zal deze het voorwaardelijk ouderdomspensioen in de vorm van een brutobedrag door moeten betalen aan de ex-partner. Dit “doorbetaalde” pensioenbedrag valt evenals de betaling van alimentatie onder de aftrekbeperking van artikel 2.10 lid 3 letter e wet IB 2001. De ontvangst van het pensioen kan bij de dga belast zijn met 49,5% terwijl de aftrek door de aftrekbeperking plaatsvindt tegen een tarief van 37,48%, een jaarlijks terugkerend belastingnadeel van 12% over het aan de ex-partner te betalen voorwaardelijk ouderdomspensioen. Dit nadeel was voor een gepensioneerde reden om naar de belastingrechter te stappen. Het Gerechtshof Den Haag oordeelde op 13 mei 2025 dat de aftrekbeperking bij pensioen een ongelijke behandeling creëerde van gelijke gevallen. De aftrekbeperking wordt hier niet van toepassing verklaard en de gepensioneerde kan het doorbetaalde pensioen ook tegen een tarief van 49,5% in mindering brengen op zijn box I-inkomen.

Bij echtscheidingen van voor 1 mei 1995 (de inwerkingtreding van de wet VPS) en bij echtscheidingen die niet of te laat volgens het geëigende formulier aangemeld zijn bij de pensioenuitvoerder speelt deze problematiek. De ex-partner heeft dan geen rechtstreekse vordering op de pensioenuitvoerder maar op de pensioengerechtigde. Voor de adviseur is het van belang om na te gaan of er cliënten zijn waarbij het pensioen doorbetaald wordt aan de ex-partner en voor wie de aftrekbeperking geldt. De aftrekbeperking geldt vanaf 2020, het is dan ook zaak om met verwijzing naar deze uitspraak zo snel mogelijk bezwaar te maken.

Tot zover het pensioen in eigen beheer en echtscheiding. Bij een pensioen is het huwelijksgoederenregime niet bepalend voor de verdeling bij echtscheiding, anders dan onder het Boon/Van Loon-regime tot 1995. Bij een lijfrente, ODV of loonbelastingstamrecht speelt het huwelijksgoederenregime wél een rol.

Lijfrente en echtscheiding

Wanneer de dga en zijn partner in gemeenschap van goederen gehuwd zijn, valt de lijfrente in de gemeenschap van goederen. De lijfrente kan bij helfte verdeeld worden. De ex-partner verkrijgt de helft van de lijfrente. Het maakt hier niet uit of het een verzekeringslijfrente is of een bancair lijfrenteproduct. Op grond van artikel 3.134 lid 2 wet IB 2001 leidt deze vervreemding niet tot een negatieve persoonlijke verplichting. De verdeling van de lijfrente verloopt fiscaal geruisloos. Dit wordt anders wanneer de lijfrente, een vermogensbestanddeel met een fiscale claim, verrekend wordt met een fiscaal onbeclaimd vermogensbestanddeel, bijvoorbeeld de overwaarde van een huis of een geldsom. In dat geval wordt de verkrijging van de overwaarde van het huis of de geldsom op basis van het artikel 3.102 lid 3 onderdeel d wet IB tot het inkomen van de verkrijger, hier de ex-partner gerekend; er zal hierover belasting betaald moeten worden. De gemiste overwaarde van het huis of de betaalde geldsom kan de dga dan op grond van artikel 6.3. lid 1 onderdeel d wet IB 2001 als onderhoudsverplichting in mindering brengen op zijn inkomen. Ook hier geldt dan weer de aftrekbeperking. Deze aftrekbeperking kan weer voorkomen worden door tot het einde van het jaar fiscale partners te blijven.

Een lijfrente is privévermogen en zal bij huwelijkse voorwaarden waarbij iedere gemeenschap van goederen is uitgesloten (koude uitsluiting) niet verdeeld behoeven te worden, tenzij er nooit uitvoering is gegeven aan een periodiek verrekenbeding. In dat geval zal de lijfrente ook tot het te verrekenen vermogen behoren en volgt het dezelfde systematiek als bij een lijfrente en gemeenschap van goederen. Zijn er huwelijkse voorwaarden met een wederkerig finaal verrekenbeding dan zal bij een echtscheiding de lijfrente ook onder het te verrekenen vermogen vallen. Wanneer de dga de lijfrente behoudt en de ex-partner hiertegenover een geldsom ontvangt, is de helft van de lijfrente niet aftrekbaar bij de dga en de geldsom niet belast bij de ex-partner. Dit omdat de verrekening niet plaatsvindt in het kader van een echtscheiding maar op grond van het verrekenbeding. De fiscale methodiek met betrekking tot de verrekening van een lijfrente bij echtscheiding is uitvoerig beschreven in het standpunt van de Kennisgroep van 28 januari 2025 (KG:070:2025:1 Afwikkeling van lijfrente bij echtscheiding).

ODV en echtscheiding

Alhoewel voortkomend uit een pensioen in eigen beheer waarop de wet VPS van toepassing was, wordt op basis van het huwelijksgoederenregime bepaald aan wie de ODV toekomt bij een echtscheiding. Bij gemeenschap van goederen wordt ook de waarde van de ODV bij helfte verdeeld. Evenals bij pensioen en lijfrente kan dit fiscaal geruisloos, het vervreemden van een ODV wordt niet getroffen door een fiscale sanctie. Wanneer de ex-partner de helft van de waarde van de ODV ontvangt, wordt dit een eigen recht dat ingaat op de AOW-leeftijd van de partner. De ex-partner kan ook besluiten om de ODV af te storten in een lijfrente of over te laten dragen naar een eigen BV. In de praktijk wordt vaak één van beide mogelijkheden gekozen. Bij huwelijkse voorwaarden gelden qua verdeling dezelfde regels als voor een lijfrente, bij een finaal verrekenbeding wordt ook de waarde van de ODV bij helfte verdeeld. Bij een koude uitsluiting vindt er geen verdeling plaats.

Wanneer de dga de ODV behoudt en de ex-partner ontvangt een geldbedrag, dan zal dit fiscaal worden gezien als een civielrechtelijke verrekening en niet als een onderhoudsverplichting. Het betaalde bedrag is bij de dga niet aftrekbaar en bij de ex-partner niet belast.

Loonbelastingstamrecht en echtscheiding

De vraag of een loonbelastingstamrecht, de gouden handdruk, bij een echtscheiding verrekend moet worden is niet direct eenduidig te beantwoorden. De Hoge Raad heeft geoordeeld dat het oorspronkelijk doel van het toekennen van de ontslagvergoeding bepalend is. Was de ontslagvergoeding bedoeld als inkomensvervanging, dan is het stamrecht verknocht en behoeft de waarde van het stamrecht niet verdeeld te worden. Ook niet wanneer er sprake is van gemeenschap van goederen.

Wanneer het stamrecht bedoeld is als vervanging van pensioen, dan is het stamrecht niet verknocht en moet het verrekend worden. Bij gemeenschap van goederen en een finaal verrekenbeding zal de ex-partner recht hebben op de helft van de waarde. Ook hier kan de verdeling weer fiscaal geruisloos plaatsvinden en kan de ex-partner een eigen stamrecht verkrijgen. Wanneer de dga het stamrecht behoudt en de ex-partner een bedrag ontvangt, is dit bedrag niet belast bij de ex-partner en niet aftrekbaar bij de dga. Bij een koude uitsluiting heeft de ex-partner geen recht op een gedeelte van de waarde van het stamrecht.

Samenvatting en conclusie

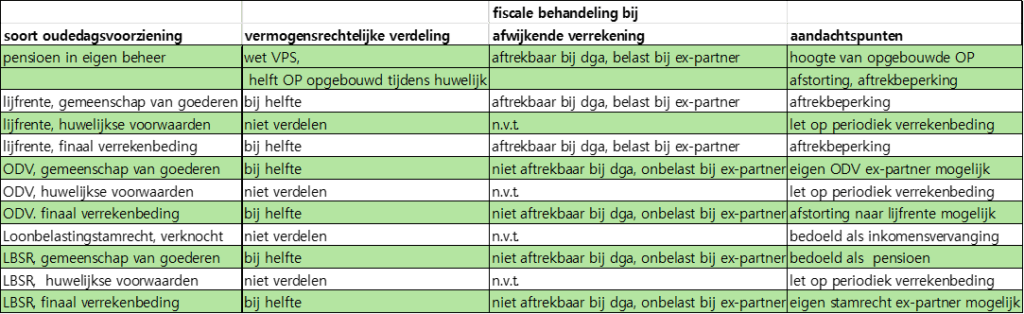

De vier mogelijke oudedagsvoorzieningen in een BV kennen bij echtscheiding allen een eigen vermogensrechtelijke en bij een verrekening een eigen fiscale behandeling. De belangrijkste aspecten heb ik hierboven besproken en zet ik in onderstaande tabel nog even op een rij.

De verdeling van de oudedagsvoorziening bij echtscheiding is maatwerk waarbij de diverse soorten in combinatie met het huwelijksgoederenregime elk hun eigen verdeling kennen. Ook de fiscale behandeling is niet eenduidig. Het is dan ook zaak om systematisch te werk te gaan en de verschillende vormen goed te onderscheiden. Hopelijk biedt dit artikel hierbij de nodige houvast, een misser kan immers grote gevolgen hebben!

Drs. Kees Beishuizen MFP is pensioenconsultant en financieel planner voor ondernemers

De meest eenvoudige conclusie is nog steeds: mijd pensioen in eigen beheer. (Geldt overigens net zo goed voor echtsscheidingen.) Voorkomt ongenoegen en ongemak, hoge rekeningen van de adviseur en financieringsproblemen.