De verzekeringsplicht van de DGA is een onderwerp waar een adviseur regelmatig mee te maken heeft. Een onjuiste beoordeling kan grote financiële gevolgen hebben in de vorm van naheffing van premies werknemersverzekeringen door de Belastingdienst. Aan de andere kant kan het gevolg zijn dat er wel premies zijn betaald, maar de DGA toch geen uitkering ontvangt van het UWV. In dit artikel geven we een leidraad voor de beoordeling van de verzekeringsplicht van de DGA. Ook gaan we in op enkele bijzonderheden in de Regeling aanwijzing DGA 2016 (hierna de Regeling).

Werknemer voor de werknemersverzekeringen

De werknemer die in privaatrechtelijke dienstbetrekking staat, is verzekerd voor de werknemersverzekeringen. Met de dienstbetrekking wordt de arbeidsovereenkomst uit het Burgerlijk Wetboek bedoeld. In de werknemersverzekeringswetten (ZW, WW en WAO/WIA) is bepaald dat de arbeidsverhouding van een DGA niet als dienstbetrekking wordt beschouwd. In de Regeling wordt nader geregeld wie als DGA kan worden beschouwd en dus niet is verzekerd voor de werknemersverzekeringen. De Regeling is echter slechts van toepassing op de statutair bestuurder van een vennootschap (hierna bv). Niet iedere directeur is ook bestuurder. Een bestuurder is benoemd bij de oprichting van de vennootschap of door de algemene vergadering van aandeelhouders en staat als zodanig ingeschreven bij de Kamer van Koophandel.

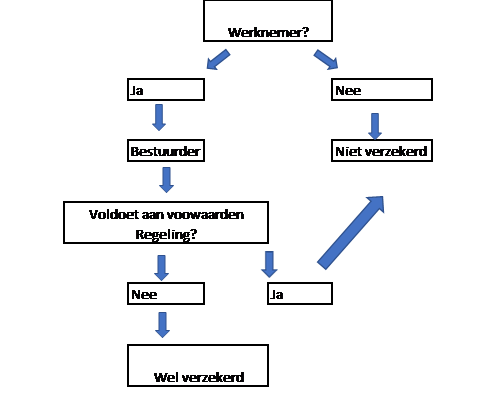

Volgens de Hoge Raad (ECLI:NL:HR:2013:BY9295) staat een bestuurder die op basis van een arbeidsovereenkomst werkzaamheden verricht voor een bv formeel onder gezag van de algemene vergadering van aandeelhouders. Ook als de bestuurder vanwege zijn aandelenbezit doorslaggevende zeggenschap heeft in die algemene vergadering. Dat er mogelijk materieel geen sprake is van een gezagsverhouding is niet relevant. Dat betekent dat een bestuurder die op basis van een arbeidsovereenkomst werkzaamheden verricht voor de bv, verplicht is verzekerd voor de werknemersverzekeringen, tenzij hij door de Regeling als DGA wordt aangemerkt. De volgorde van beoordeling wordt dan*:

Figuur 1 Model Beoordeling verzekeringsplicht*Bij een statutair bestuurder kun je stap 1 (werknemer?) overslaan.

Familie van de DGA

Hoe gaat de beoordeling in zijn werk bij familie van de DGA, bijvoorbeeld een partner? Meestal is de partner geen bestuurder van de bv, waardoor de Regeling niet van toepassing is. Dat is – volgens de toelichting op de Regeling – pas het geval als de partner bestuurder is én ten minste één aandeel houdt. Dat wil echter niet zeggen dat de partner die geen bestuurder is, dan dus verplicht verzekerd is voor de werknemersverzekeringen. Als eerste moet immers worden beoordeeld of de partner werknemer is. Hierbij kan de familieverhouding een rol spelen.

Uit de rechtspraak (o.a.ECLI:NL:CRVB:2018:259) blijkt een kentering. Niet langer wordt tot uitgangspunt genomen dat het bestaan van een dienstbetrekking tussen (ex-)echtgenoten niet aannemelijk is wegens het gewoonlijk ontbreken van de gezagsverhouding. Dit zal in een concreet geval worden beoordeeld met inachtneming van alle voor het wel of niet aannemen van gezag relevante omstandigheden.

Als de partner onder duidelijk andere omstandigheden en (arbeids)voorwaarden werkt, dan gebruikelijk zou zijn, is hij of zij niet in privaatrechtelijke dienstbetrekking werkzaam.

Voorbeelden hiervan (volgens de Belastingdienst op het forum voor salarisadviseurs) zijn, als de partner:

- een andere beloning ontvangt dan gebruikelijk; of

- als enige meedeelt in de winst; of

- op andere dan gebruikelijke uren werkzaam is; of

- naast de DGA als enige zeggenschap heeft over de bedrijfsvoering.

Als de voorkeur bestaat om de partner wel verzekerd te laten zijn, dan maak je een arbeidsovereenkomst op waarin arbeidsvoorwaarden staan die ook voor ‘gewone’ werknemers (zouden) gelden. In de genoemde uitspraak was het geen beletsel voor het aannemen van gezag dat de partner flexibel werd ingezet omdat dat vooraf zo was afgesproken. Van doorslaggevend belang wil nog wel eens zijn dat er functioneringsgesprekken worden gehouden. Dat die niet worden gehouden wil volgens dezelfde uitspraak niet zeggen dat er dus geen sprake is van een gezagsverhouding.

Managementovereenkomsten

Bij de beoordeling van een managementovereenkomst tussen een holding en een werk-bv wordt stap 1 nog wel eens overgeslagen. Er wordt dan direct beoordeeld of de persoon die de managementwerkzaamheden verricht bestuurder is en al dan niet onder één van de uitzonderingen van de Regeling aanwijzing DGA valt. Vergeten wordt dan dat je pas aan de Regeling toekomt, nadat is vastgesteld dat betrokkene werknemer is. Dat hoeft niet het geval te zijn. Een managementovereenkomst is immers een overeenkomst van opdracht tussen 2 vennootschappen en is dus geen arbeidsovereenkomst.

In ECLI:NL:GHAMS:2016:911 overweegt het hof dat voor een dienstbetrekking maatgevend is of de rechtsverhouding tussen de dga van de holding en de werk-bv kwalificeert als een arbeidsovereenkomst. Dat in de arbeidsovereenkomst van de dga met de holding is opgenomen dat de dga wordt uitgeleend aan de werk-bv is onvoldoende om een arbeidsovereenkomst met de werk-bv aan te nemen. Het hof oordeelt dat er geen sprake is van een dienstbetrekking.

De Belastingdienst stelde subsidiair dat er een zelfstandige fiscale herkwalificatie moest plaatsvinden. Dit kan als de fiscale werkelijkheid afwijkt van de civielrechtelijke werkelijkheid. De Belastingdienst stelt in feite dat de fiscale werkelijkheid is dat de holding moet worden genegeerd en dat er een fiscale dienstbetrekking is met de werk-bv. De Hoge Raad (ECLI:NL:HR:1999:AA3862) heeft geoordeeld dat een zelfstandige fiscale kwalificatie kan plaatsvinden als de aan de rechtsvorm verbonden fiscale gevolgen niet aanvaardbaar zijn gezien het economische resultaat ervan en gelet op de strekking van de belastingwet. Het hof oordeelt dat hier geen ruimte is voor een zelfstandige fiscale kwalificatie. Temeer nu de dga weliswaar geen premies werknemersverzekeringen is verschuldigd, maar ook geen recht heeft op uitkeringen. In deze zaak heeft de staatssecretaris afgezien van cassatie.

In gelijke zin oordeelde de rechtbank in Den Haag nog vrij recent (ECLI:NL:RBDHA:2018:4988). De Belastingdienst stelt dat nadat de twee minderheidsaandeelhouders managementwerkzaamheden zijn gaan verrichten via hun personal holdings, slechts het salaris is vervangen door een managementvergoeding. Daarom zijn ze verplicht verzekerd gebleven voor de werknemersverzekeringen. Volgens de rechtbank miskent de Belastingdienst dat er reële wijzigingen hebben plaatsgevonden. De managementbeloning is aanzienlijk hoger dan het vroegere salaris, de twee aandeelhouders worden niet meer als natuurlijk persoon gecontracteerd, hun privéaansprakelijkheid is gewijzigd en de managementvergoedingen worden met btw gefactureerd. Kortom, er is meer gebeurd dan louter het vervangen van salaris door een managementvergoeding. De rechtbank oordeelt dat er geen sprake is van een (fictieve) dienstbetrekking.

Enkele bijzonderheden uit de Regeling van 2016

De partner van de DGA

De Regeling is slechts van toepassing op de partner van de DGA als hij of zij bestuurder én ten minste één aandeel houdt. Dit laatste staat overigens niet in de Regeling zelf maar gek genoeg alleen in de toelichting. Ook staat in de toelichting dat de verhouding in aandelen en zeggenschap tussen de bestuurder en de partner niet van belang is. Er wordt aangenomen dat de partner niet zal meewerken aan het ontslag van haar of zijn partner.

Overigens is voor deze uitzondering niet voldoende dat betrokkenen in (beperkte) gemeenschap van goederen zijn gehuwd. De partner heeft dan wel aanspraak op de helft van de aandelen, maar daarmee houdt hij of zij de aandelen niet zelf.

Voorbeeld

De man is bestuurder en houdt 40% van de aandelen. De vrouw houdt de andere 60% van de aandelen maar is geen bestuurder.

De man is DGA en niet verzekerd, omdat hij samen met zijn vrouw over zijn ontslag kan besluiten. De Regeling is niet van toepassing op de vrouw, omdat ze geen bestuurder is. Maar volgens stap 1 moet eerst worden beoordeeld of ze wel werknemer is. Vanwege de familieverhouding zou dat wel eens niet het geval kunnen zijn.

Zou ze wel bestuurder zijn, dan is ze DGA en niet verzekerd omdat ze – overigens ook zonder haar man – over haar ontslag kan besluiten.

Aandelen in familieverband

Bestuurders van bv’s die familie zijn van de DGA, zijn meestal niet verplicht verzekerd voor de werknemersverzekeringen. Houdt de bestuurder van de bv samen met zijn bloed- of aanverwanten tot en met de derde graad aandelen, die ten minste twee derde van de stemmen in de aandeelhoudersvergadering vertegenwoordigen? Dan is de bestuurder niet verzekerd op grond van de Regeling. Aandelen van de echtgenoot tellen daarbij ook mee. Bijvoorbeeld kinderen die bestuurder zijn van een bv waarvan de ouders de aandelen houden, zijn niet verplicht verzekerd.

Voorbeeld

De ouders houden de aandelen van de bv. De kinderen houden ten minste 1 aandeel in de bv en zijn benoemd als bestuurder. Deze kinderen zijn niet verplicht verzekerd. Zouden ze geen bestuurder zijn, dan moet volgens stap 1 eerst worden beoordeeld of ze wel werknemer zijn. Vanwege de familieverhouding zou dat wel eens niet het geval kunnen zijn. Zie verder onder het kopje ‘Familie van de DGA’.

Nevengeschiktheid

Om verzekeringsplicht voor de werknemersverzekeringen voor dga’s te voorkomen, worden nogal eens creatieve oplossingen bedacht. Uitgangspunt is dat de verzekeringsplicht vervalt bij een gelijke verdeling van de stemmen. Maar hoe kan dat worden bereikt bij een ongelijke aandelenverdeling? Het is mogelijk om meer of minder stemrecht aan een aandeel te verbinden, zodanig dat het stemrecht op de aandelen toch gelijk wordt. Hetzelfde wordt bereikt door de aandelen over te dragen aan een Stichting Administratiekantoor (STAK), waarvan de oud-aandeelhouders bestuurder worden met gelijk stemrecht. Helaas werken deze oplossingen sinds 2016 niet altijd meer!

Bij de genoemde oplossingen gebruikte men de uitzondering voor nevengeschiktheid in de Regeling. Tot 2016 was er een uitzondering op de verzekeringsplicht voor bestuurders, die in de algemene vergadering van aandeelhouders een (nagenoeg) gelijk aantal stemmen konden uitbrengen. Dit kon zo worden uitgelegd dat twee bestuurders met elk slechts 10% van de aandelen niet verzekerd zijn. Dat was niet de bedoeling. Vanaf 2016 geldt de uitzondering daarom alleen nog maar als de bestuurders samen alle aandelen bezitten. In het voorbeeld is dat niet het geval omdat er nog een of meer aandeelhouders zijn, die geen bestuurder zijn.

Een tweede voorwaarde is dat de aandeelhouders een (nagenoeg) gelijk deel van het maatschappelijk kapitaal van de vennootschap vertegenwoordigen. Bij een ongelijke aandelenverdeling met gelijk stemrecht is dat niet het geval. Bij een STAK lijkt dat al helemaal niet zo te zijn, omdat er dan maar één aandeelhouder is: de STAK zelf. In de toelichting op de Regeling staat echter dat uitgegeven certificaten tot het kapitaal van de vennootschap behoren. De uitzondering zou dan ook van toepassing zijn als alle certificaten gelijk zijn verdeeld onder de bestuurders.

De volgende opzet is door de Belastingdienst goedgekeurd. Er worden 3 soorten aandelen uitgegeven; A, B en C. De houder van aandelen A benoemt bestuurder A, enzovoorts. Hiermee wordt bereikt dat een aandeelhouder zichzelf als bestuurder benoemt en dus ook alleen maar door zichzelf kan worden ontslagen.

Nadeel is dat het doorgaans niet wenselijk is dat de aandeelhouders niet kunnen besluiten tot het ontslag van een bestuurder.

Wat dan wel kan werken, is een opzet waarbij de aandelen gelijk worden verdeeld onder de bestuurders, maar waarbij er aan de aandelen een afwijkend stem- en winstrecht is gekoppeld. Bijvoorbeeld: in plaats van de oorspronkelijke verhouding 80/10/10 worden de aandelen gelijk verdeeld, dus ieder 33,33%. De stem- en winstrechten blijven echter zoals voorheen. De oorspronkelijke 80%-aandeelhouder krijgt dus meer winst- en stemrecht op zijn 33,33% aandelen en de oorspronkelijke 10%-aandeelhouders krijgen minder.

Tot slot van dit onderdeel nog een voorbeeld.

A en B hebben elk 50% van de aandelen. Ze zijn beiden statutair bestuurder. Het stemrecht over het ontslag ligt bij A. B kan zijn ontslag niet tegenhouden. Is B dga in de zin van de Regeling?

A heeft de aandelen die stemrecht geven over zijn ontslag. Daarmee is hij DGA in de zin van de Regeling en niet verzekerd.

B heeft geen aandelen die stemrecht geven over zijn ontslag. Maar A en B bezitten wel samen alle aandelen van de vennootschap en bezitten een gelijk deel van het aandelenkapitaal, namelijk allebei 50%. Er is sprake van nevengeschiktheid. Daarmee is ook B dga in de zin van de Regeling en niet verzekerd.

Conclusie

In dit artikel zijn we ingegaan op de (volgorde van) beoordeling van de verzekeringsplicht van DGA’s. Bij familie van de DGA en bij een managementovereenkomst wordt nog wel eens vergeten dat – voordat we aan de Regeling toekomen – eerst moet worden beoordeeld of er sprake is van een dienstbetrekking. Verder blijkt dat de bij beoordeling van de verzekeringsplicht van de DGA niet alleen een voorwaarde is kennis van de Regeling maar ook van de toelichting en de rechtspraak.

Als tip geven we je mee om in je cliëntenbestand eens na te gaan of de minderheidsaandeelhouders al dan niet terecht als (niet)verzekerd zijn aangemerkt. Vergeet daarbij de partners niet! Dit kan een hoop narigheid achteraf voorkomen.

Hans Tabak en Janita Klomp zijn Adviseurs loonheffingen bij Fiscount Juristen.

{kind=link}

Hoe zit t met de Situatie ve holding die dga is ve werkmij waarbij de DGA vd holding werknemer in de werkmij is? Is deze zonder meer (verplicht) verzekerd voor de ww en kan deze daarom nu in aanmerking komen voor de werktijdverkorting/NOW?