Het pensioen in eigen beheer leidde teveel af van de essentie van pensioen. Dga’s moeten actief aan de slag met hun spaarpot. Wie niets heeft geregeld zal straks misschien op een houtje moeten bijten. In dit artikel drie doorrekeningen van pensioenopbouw in box I, II en III. Welke variant levert het meeste op?

Met de Wet uitfasering pensioen in eigen beheer viel het doek definitief voor de fiscale faciliteit van het dga-pensioen in eigen beheer. Een faciliteit die lange tijd vooral vanwege het fiscale motief door de directeur-grootaandeelhouder (dga) en zijn adviseurs gretig gebruikt werd. Het moeten voldoen aan deze wet- en regelgeving, gecombineerd met het fiscale zwaard van Damocles bij een oneigenlijke handeling, hebben de dga en zijn adviseurs afgeleid van de essentie van het pensioen, namelijk het creëren van inkomen voor later. Later kan dan gedefinieerd worden als het moment waarop de onderneming niet langer voor inkomsten zorgt of de dga zijn verdiencapaciteit heeft zien verminderen of zelfs verloren. Ook de dga moet beseffen dat het opbouwen van een spaarpot, in welke vorm dan ook, essentieel is om ook na het stoppen met werken, zijn gewenst besteedbaar inkomen gedurende lange periode op peil te houden. Het adagium ‘de bv is mijn pensioen’ gaat al lange tijd in veel gevallen niet meer op. Immers de verkoopprijs van de onderneming kan zwaar tegenvallen, aangezien die direct afhangt van de economische omstandigheden op het moment van pensionering. Bovendien levert de huidige lage rente onvoldoende rendement op het vermogen. Dit betekent dat de dga die niets heeft geregeld voor zijn pensioen, na pensionering misschien op een houtje zal moeten bijten. Het is daarom ook van maatschappelijk belang dat een dga zich tijdens zijn arbeidzame leven verdiept in de mogelijkheden van het opbouwen van een adequate oudedagsvoorziening. Er is geen pensioenplicht in Nederland. Aangezien de dga drie rollen in zich verenigt: die van werkgever, werknemer en aandeelhouder, zal hij zelf, vanuit één of meerdere van deze rollen, actie moeten ondernemen om een oudedagsvoorziening op te bouwen.

Keuzemogelijkheden bij het opbouwen van een oudedagsvoorziening

Een dga heeft ten opzichte van de werknemer in loondienst zonder aandelenbelang (hierna: normale werknemer) meer keuzemogelijkheden tot opbouw van een oudedagsvoorziening.

- De dga kan, evenals de werknemer, pensioen opbouwen bij een levensverzekeraar in box I. Althans in theorie, in de praktijk blijkt dat er nog maar één levensverzekeraar actief een pensioenproduct voor de dga aanbiedt. De overige verzekeraars hebben de laatste jaren het dga-product uit het schap gehaald.

- De dga kan evenals iedere belastingplichtige, bij een pensioentekort het bruto-lijfrenteregime benutten in box I.

- De dga kan vermogen opbouwen binnen zijn BV. Deze mogelijkheid in box II is niet weggelegd voor de normale werknemer.

- De dga kan het vrije vermogen uit zijn BV halen en hiermee in privé (box III) vermogen voor pensioen alloceren.

Doorrekening drie varianten

In dit artikel reken ik drie varianten van de opbouw van oudedagsvoorzieningen door. Het pensioen in box I laat ik vanwege de sterke gelijkenis qua fiscale behandeling, zeker na invoering van de Wet toekomst pensioenen (WTP) en het zeer beperkte productaanbod buiten beschouwing. Bij de berekeningen wordt gewerkt met een gelijk bruto budget.

- Lijfrente (box I) .Een oudedagsvoorziening bij bank of lijfrenteverzekeringsmaatschappij opbouwen. Het opgebouwde lijfrentekapitaal wordt vanaf de AOW-leeftijd in 20 jaar uitgekeerd.

- Box II dividend variant. Vermogen opbouwen binnen de BV en dividend uitkeren vanaf AOW-datum in 20 jaar.

- Box III vermogen variant.Direct dividend uitkeren uit de BV en privé vermogen opbouwen. Het opgebouwde box-III-kapitaal wordt vanaf AOW-leeftijd in 20 jaar uitgekeerd.

Bij deze varianten wordt doorgerekend welke wijze van opbouw van de oudedagsvoorziening het hoogste netto inkomen geeft gedurende een periode van 20 jaar vanaf AOW-leeftijd?

De gekozen uitgangspunten bij de berekeningen

De gekozen uitgangspunten bij de berekeningen

De gekozen uitgangspunten bij de berekeningen

De gekozen uitgangspunten bij de berekeningen- De AOW-leeftijd bedraagt 68 jaar en is hiermee gelijk aan de huidige pensioenleeftijd.

- De uitkeringsperiode bedraagt 20 jaar. De gemiddelde resterende levensverwachting van een 68-jarige man op basis van Prognosetafel AG 2016-2064 bedraagt 17,5 jaar. Voor een 68-jarige vrouw bedraagt deze 20,4 jaar. De gemiddelde levensverwachting is hiermee 18,95 jaar. Een uitkeringsduur van 20 jaar zal dus in meer dan 50% van de gevallen voldoende zijn om levenslang aanvullend inkomen te genieten.

- Op 33-jarige leeftijd start de dga met het opbouwen van een oudedagsvoorziening. Per jaar wordt gedurende een periode van 35 jaar, dus tot aan 68 jarige leeftijd, de opbouw van een oudedagsvoorziening berekend.

- Het salaris bedraagt bruto € 73.000, de top van het salaris is hiermee net belast in het hoogste tarief van 49,5%. Dit salaris wordt volledig aangewend om in het levensonderhoud te voorzien. Met dit salaris wordt geen box-III-vermogen opgebouwd. Dit salaris wijzigt niet gedurende het arbeidzame leven.

- Er is bij de start van de opbouw van de oudedagsvoorziening geen box-III-vermogen.

- Het beschikbare jaarlijkse budget voor de opbouw van een oudedagsvoorziening is € 24.174 per jaar. Bij dit bedrag is de lijfrentepremie volledig aftrekbaar, Dit bedrag wordt in maandelijkse termijnen ingelegd in een spaarpot voor de oudedagsvoorziening.

- Vanaf 68-jarige leeftijd vindt er een maandelijkse onttrekking uit de oudedagspaarpot plaats. Deze onttrekking vindt gedurende 20 jaar plaats uit de bancaire lijfrentepot, het gespaarde kapitaal binnen de BV (box II) en het privévermogen (box III).

- Het bancaire lijfrentesaldo, het box-II-vermogen en het box-III-vermogen blijven in stand wanneer de gerechtigde binnen 20 jaar na de AOW-leeftijd komt te overlijden. De resterende uitkeringen en of beleggingssaldi komen na erfbelasting toe aan de erfgenamen.

Risicohouding en verwacht rendement

Vermogen opbouwen voor de oude dag is beleggen. De beleggingshorizon is immers lang. De opbouwfase en de uitkeringsfase kunnen samen wel een periode van 60 jaar of meer beslaan. Het effect van rendement over een lange periode is zeer groot. En voor een hoger rendement dan een gegarandeerde rente op het kapitaal zal de dga risico moeten nemen. De hoogte van het verwachte rendement hangt samen met de mate van het risico dat de dga wil nemen.

De risicomijdende dga

Deze dga neemt niet of nauwelijks risico in de beleggingsallocatie van het voor de oude dag beschikbare vermogen. Deze dga belegt zijn inleg volledig in hoogwaardige staatsobligaties met een beperkt neerwaarts risico. Een rendementsverwachting van 1% is dan reëel. In de uitkeringsfase wordt ook gerekend met een rendement van 1%.

De risiconeutrale dga

Deze dga zal met zijn inleg wel enig risico willen lopen om de kans op een hoger rendement te vergroten. De dga is bereid de helft van zijn inleg te beleggen in zakelijke waarden, zoals aandelen, bedrijfsobligaties, vastgoed, grondstoffen en alternatieve beleggingen met een hoger rendementsperspectief maar ook een hoger neerwaarts risico. Een lange termijn rendementsperspectief voor deze zakelijke waarden van 5% is reëel. De andere helft wordt dan belegd in hoogwaardige staatsobligaties met beperkt neerwaarts risico. Het bijbehorende rendementsperspectief hiervan is 1%. Per saldo is de gewogen gemiddelde rendementsverwachting dan 3%. In de uitkeringsfase wordt bij de lijfrentevariant, mede gelet op het vereiste prudent beleggen gerekend met een rendement van 2%. Bij de box II- en box III-variant wordt ook in de uitkeringsfase gerekend met 3%.

De risicopreferente dga

Deze dga belegt zijn volledige inleg in zakelijke waarden met een lange termijn rendementsverwachting van 5%. In de uitkeringsfase wordt bij de lijfrentevariant mede gelet op het vereiste prudente beleggen gerekend met een rendement van 3%. Bij de box II- en box III-variant wordt ook in de uitkeringsfase gerekend met 5%.

Fiscale aspecten van de drie varianten uitgewerkt

Variant 1: Lijfrente box I

De storting in een bruto-lijfrente product vindt plaats door de dga zelf vanaf zijn privérekening. Aangezien bij het salaris van € 73.000 het volledige netto-inkomen geconsumeerd wordt, heeft de dga geen budget om de inleg te betalen. Het salaris wordt verhoogd met de lijfrenteruimte die na de salarisverhoging ontstaat. Hierbij is gerekend met het lijfrenteregime van de Wtp, een percentage van 30%. De salarisverhoging bedraagt hier € 24.174, het salaris wordt verhoogd van € 73.000 naar € 97.174. Deze lijfrenteruimte wordt volledig benut door storting van een jaarlijks bedrag in een bancaire lijfrente. Het benutten van de lijfrenteruimte impliceert dat de koopsom in mindering wordt gebracht op het belastbaar inkomen. Hiermee blijft per saldo het netto-inkomen gelijk. Deze lijfrentestorting wordt ingelegd in een bancaire lijfrente. Op basis van de drie verschillende rendementen wordt een kapitaal op 68-jarige leeftijd berekend. Ook bij de bancaire lijfrente is de belastingheffing over het rendement uitgesteld tot het moment van uitkering.

Het lijfrentekapitaal wordt op 68-jarige leeftijd omgerekend naar een 20 jarige bruto-uitkering. Een uitkeringsduur van minimaal 20 jaar bij een bancaire lijfrente is vereist om niet tegen de grenzen van een tijdelijke lijfrente aan te lopen. Deze uitkering is belast in box I. De rekenrente bij de omrekening is 1%, 2% respectievelijk 3%. Na 20 jaar uitkeren is de bancaire lijfrenterekening leeg. Na vermindering van de bruto-uitkering met de belastingdruk over deze uitkering resteert een netto-uitkering.

Variant 2: box-II-dividend

In deze variant wordt het salaris niet verhoogd en valt het budget jaarlijks in de winst van de bv, zodat na VpB-heffing van 19%, 81% binnen de bv wordt belegd, een bedrag van € 19.578. Over het beleggingsrendement is de bv jaarlijks ook VpB verschuldigd. Vanaf 68 jaar wordt het bij elkaar gespaarde saldo in 20 jaar uitgekeerd als dividend. De belastingheffing volgens het AB-tarief over dit dividend bedraagt 26,9%. De gemiddelde belastingdruk is hier ruim 40%. De hoogte van het bruto-dividend is zodanig vastgesteld dat de oudedagsvoorziening na 20 jaar, rekening houdend met de rendementen en de VpB-heffing, leeg is. Het netto-dividend is het jaarlijkse netto-inkomen.

Variant 3: box-III-vermogen

Ook hier wordt het salaris niet verhoogd en valt het budget volledig in de winst bij de bv zodat na VpB-heffing 81% resteert. Dit wordt jaarlijks uitgekeerd als dividend. De AB-heffing hierover is 26,9%, zodat 59,2% resteert van het bruto-budget, een bedrag van € 12.354. Dit wordt in privé belegd. Het rendement wordt bijgeschreven op dit kapitaal. Op dit vermogen is de box-III-heffing van toepassing. De box-III-heffing wordt van het kapitaal afgehaald. Hier is vooruitlopend op de toekomstige wetgeving gerekend met een heffing van 34% over het daadwerkelijk behaalde rendement. Vanaf 68-jarige leeftijd wordt niet langer gespaard, maar wordt jaarlijks een nettobedrag uit de oudedagsvoorziening onttrokken. De jaarlijkse onttrekking is zodanig vastgesteld dat, rekening houdend met de rendementen en de box-III-heffing, de pot na 20 jaar leeg is.

Uitkomsten en verklaringen

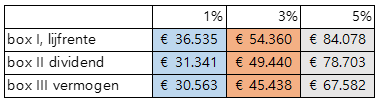

De uitkomsten van de drie verschillende varianten zijn te lezen in onderstaande tabel. Dit zijn de uitkomsten per jaar exclusief AOW.

Bij alle rendementsverwachtingen geeft box I, de lijfrente, de hoogste uitkomst. Het box-II-sparen/beleggen kwalificeert zich in deze casus als tweede en het box-III-vermogen als derde. Dat de lijfrente het hoogst scoort is niet verrassend en kent twee oorzaken:

- Het rendement dat gemaakt wordt bij de lijfrente blijft, in vergelijking tot de andere varianten, tot aan het moment van uitkering onbelast. Hierdoor kan er in absolute euro’s een groter rendement gemaakt worden, doordat de oudedagsvoorziening niet tussentijds afgeroomd wordt met belastingheffing, VpB (het box-II-beleggen) of met box-III-heffing. Het opwaarts effect van uitstel van belastingheffing over het rendement op de lijfrente ten opzichte van het box-II-beleggen is aanzienlijk. De grootte van het voordeel hangt samen met de uitstelduur en het rendementspercentage. Bij een uitstelduur van 40 jaar is het effect bij een rendement 1%, 4,29%. Dit loopt op naar 14,71% bij een rendement van 3%. Bij een rendement van 5% bedraagt het opwaarts effect 27,75%.

- Bij zowel de 1%-rendementsverwachting als bij de 3%-rendementsverwachting is de gemiddelde belastingdruk over de uitkering, en hiermee over het rendement, lager dan de 40%, zijnde de gemiddelde belastingdruk bij het box-II-beleggen. Ook bij de 5%-rendementsverwachting is de uitkomst van de lijfrente hoger dan het box-II-dividend beleggen. Dit ondanks het feit dat de gemiddelde belastingdruk hier over de lijfrente 43,5% is.

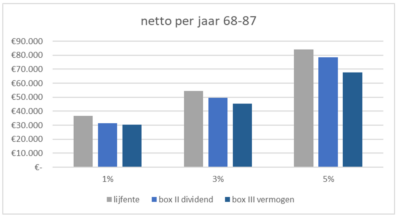

De onderlinge verhoudingen worden nog meer inzichtelijk bij de presentatie van de uitkomsten in een grafiek.

Bij elke rendementsverwachting geeft de lijfrentevariant de hoogste uitkomst. Het relatieve verschil is het grootst bij de risicomijdende dga, de 1% rendementsverwachting. Dit wordt dus met name veroorzaakt door het verschil in belastingdruk. Ook bij de 3% variant is er sprake van een hogere uitkomst; hier door de iets lagere belastingdruk maar hier is het effect van uitstel van belastingheffing over het rendement weer groter. Bij de 5% variant valt het verschil in belastingdruk voor de lijfrentevariant per saldo niet voordeliger uit maar is het effect van uitstel van belastingheffing over het rendement het grootst zodat ook hier de lijfrente het hoogste netto-inkomen geeft. In alle gevallen geeft de box-III-variant zeker wanneer de box-III-heffing over daadwerkelijk behaald rendement ingevoerd wordt, de laagste uitkomst.

Conclusies

De (bancaire) lijfrente is de vorm van opbouw van oudedagsvoorziening voor de dga die de hoogste netto-uitkomst geeft. Zeker nu met de komst van de Wet toekomst pensioenen de lijfrenteruimte fors verruimd wordt. Het verschil tussen de lijfrente en de andere varianten is het grootst wanneer de lijfrente in de uitkeringsfase net niet met het toptarief van 49,5% belast wordt. De dga genereert de hoogste “pensioen”-opbrengst door het lijfrenteregime zodanig te benutten tot het niveau waarop de jaarlijkse lijfrente uitkering samen met de AOW en overige box-I-uitkeringen net niet met 49,5% belast is, een totale box-I-uitkering van € 73.000. Het is in ieder geval zaak om de eerste schijf na AOW-leeftijd te benutten, het lijfrente inkomen samen met overige pensioenen en AOW dient dan tenminste € 37.149 te zijn. Immers in dat geval is er altijd sprake van belastingvoordeel, belastingaftrek tegen 37% of 49,5% en een belastingheffing van 19% over de uitkeringen.

Dit artikel heeft u als adviseur van de dga een aantal handvaten en inzichten opgeleverd die van pas komen om samen met de dga een financieel plan te maken voor de opbouw en afbouw van de oudedagsvoorziening. En om daarna de vertaling te maken naar een concrete invulling met financiële producten.

Drs. Kees Beishuizen MFP, pensioenconsultant en financieel planner voor ondernemers bij Montae&Partners

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Geef een reactie