Ik wil met dit blog een handreiking geven voor hoe de accountant met het thema Fraude gerichter aan de slag kan gaan door een parallel te trekken met de ‘aanvliegroute’ van roofvogels op zoek naar hun prooi: de Torenvalk (op de afbeelding links) en de Bruine Kiekendief (op de afbeelding de twee rechterfoto’s) [1].

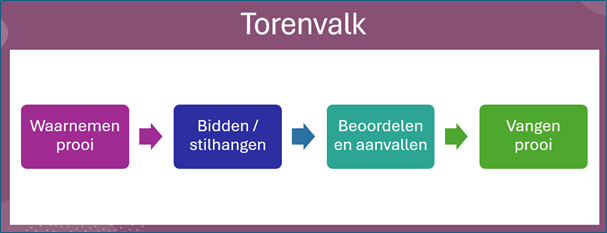

Het jachtproces van de Torenvalk is als volgt te schetsen, waarbij ‘Bidden’ het kernwoord is.

Kenmerkend voor de Torenvalk is dat hij (zij) relatief hoog in de lucht speurt naar een prooi op de grond (bijvoorbeeld muizen). Zodra een prooi is gesignaleerd blijft de Torenvalk stil hangen in de lucht, wat een combinatie inhoudt van stil op een zelfde positie blijven ‘hangen’, en tegelijkertijd met de vleugels te klapperen om op die positie te blijven. De Torenvalk heeft een bijzonder scherp gezichtsvermogen. Hiermee tuurt de valk gefocust op de grond op zoek naar ‘bewegend materiaal’. Als de valk voldoende zeker is van zijn zaak klapt hij de vleugels in en duikt (soms loodrecht) pijlsnel omlaag om zijn prooi te vangen.

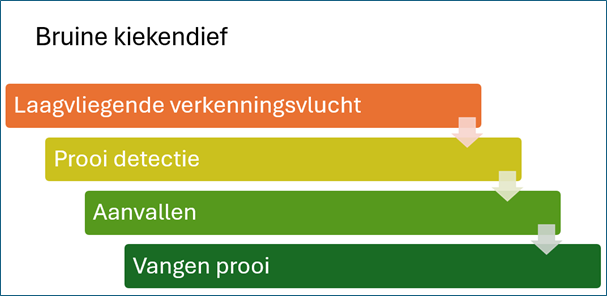

Het jachtproces van de Bruine kiekendief is hierna samengevat:

Waar de Torenvalk hoog vliegt en stil blijft hangen, zoekt de Bruine kiekendief zijn prooi in een laagvliegende verkenningsvlucht, al glijdend en met trage vleugelslagen. Hij scant als het ware het grondoppervlak op zoek naar een prooi. De Bruine kiekendief maakt soms ook een loodrechte duikeling, maar kan ook via een zwenking op de prooi aanvallen.

Wat kunnen we hiervan leren voor het identificeren van frauderisico’s?

- Voor het identificeren van frauderisico’s is het handhaven van een professioneel-kritische instelling (PKI) noodzakelijk, waarbij rekening wordt gehouden met een afwijking van materieel belang als gevolg van fraude (COS 240.8/13). De accountant houdt er ook rekening mee dat werkzaamheden die effectief zijn in het detecteren van afwijkingen (in het algemeen) niet effectief zijn in het detecteren van fraude.

- PKI vereist volgens COS 240.A8 dat de accountant zich voortdurend afvraagt of de verkregen (controle-)informatie wijst op een mogelijke afwijking als gevolg van fraude. Naar analogie van de Torenvalk en de Bruine Kiekendief zou ik dit als volgt willen interpreteren:

- Bij het identificeren van frauderisico’s heeft de accountant een divergerende attitude (uitzoomend) van de Bruine Kiekendief, al glijdend en laag vliegend over de kroondomeinen van de jaarrekening. Hiertoe behoort ook zeker het uitvoeren van gerichte data-analyses (bijvoorbeeld dagboek-grootboekanalyses) waarbij alle data worden gescand op locaties waar zich ‘bewegend materiaal’ of een afwijkend patroon bevindt.

- De controlestandaard wijst ook op het hanteren van focus bij geïdentificeerde frauderisico’s. Wees scherp zodra je een frauderisico hebt geïdentificeerd, en zoom in. Dit is de convergerende, gefocuste attitude van de biddende Torenvalk. In termen die nogal eens in uitspraken van de Accountantskamer worden gebezigd: bij een fraude (significant) risico moeten alle registers [2] open.

- Ergens zou je kunnen stellen dat het niet mogelijk is om voortdurend scherp te zijn. Je kunt niet de hele dag ‘aan’ staan. Je kunt niet de hele dag focus hebben. Op zich is dat een valide stellingname, maar beslist niet afdoende als je een dossier moet verdedigen waar zich een onontdekte fraude in heeft voorgedaan. In een tijd van schaarste op de arbeidsmarkt voor accountants staat de kwaliteit van oordeelsvorming ook regelmatig onder druk. Daarom is het passend om allerlei maatregelen te treffen die bijdragen aan een optimaal niveau van controlekwaliteit. Zonder volledigheid te pretenderen kun je denken aan de volgende kwaliteitsbeheersingsmaatregelen:

- Betrokkenheid van de partner ten aanzien van fraude- en significante risico’s.

- Het door een collega met een hoger functieniveau reviewen van alle dossiersecties, maar in het bijzonder de secties waarin fraude- en significante risico’s worden geïdentificeerd en geadresseerd.

- Open (divergerende) brainstorm tijdens de pre-auditmeeting gevolgd door convergerende oordeels- en besluitvorming over fraude- en significante risico’s.

- Regelmatig overleg in teamverband ten aanzien van opmerkelijke gesignaleerde ‘bewegend materiaal’.

- Overwegen om een opdrachtgerichte kwaliteitsbeoordeling, een interne dossierinspectie of dossiermentoring voor een dossier met verhoogde risico’s te laten plaatsvinden.

- Regelmatig een frisse blik toevoegen aan het team, dan wel iemand in het team een zwarte Bono-hoed (die bestaande overtuigingen ter discussie stelt) op te zetten.

Ten slotte is het zinvol om goed zicht op elkaar te houden. Hoe fris oogt je collega na wekenlang overwerk in avond- en weekenduren? Op welk tijdstip van de dag voer je de meest belangrijke werkzaamheden uit? Mijn advies zou zijn om frauderisico gerelateerde werkzaamheden uit te voeren op het moment van de dag dat je doorgaans op je scherpst bent. En bij voorkeur voer je het controlewerk op locatie van de klant uit. Dat geeft je gelegenheid om zowel te ‘glijden’ over de data, als over de fysieke omgeving en waarnemingen uit data-analyse en waarneming ter plaatse met elkaar in verband te brengen.

Prof. dr. Niels van Nieuw Amerongen RA is medeoprichter en partner bij V&A (consulting & training) en Kreston Netherlands professor MKB Accountancy bij Nyenrode Business Universiteit.

[1] Elke analogie heeft het risico in zich dat de vergelijking op (belangrijke) onderdelen mank gaat. Zo bedoel ik geenszins dat accountants zich als roofdieren moeten opstellen jegens de opdrachtgever, dat accountants met een dreigende blik bij hun opdrachtgevers angst moeten inboezemen, en dat de accountants voorafgaand aan de controle veronderstellen dat er een prooi te vinden is. Dit neemt overigens niet weg, dat de accountant wel voldoende rekening houdt met de situatie dat ze bij de controle een prooi (fraudevraagstuk) op het spoor komen. En als ze die prooi daadwerkelijk tegen komen of vermoeden, dan moeten ze daadwerkelijk doorpakken, ik zou zelfs zeggen: tot op het bot!

[2] Om de focus niet te verliezen ga ik verder niet in op de analogie die hier gemaakt wordt met de registers van een orgel. Maar het is goed om bewust te zijn dat orgels verschillen in het aantal registers dat ze hebben en ook kunnen verschillen in klankkleur. Zo heeft elke accountant als het goed is een ruime toolbox voorhanden die passend is bij de geïdentificeerde risico’s. Duidelijk in de analogie met een orgel is wel dat je als accountant alles uit de kast moet halen om frauderisico’s te ‘mitigeren’.

Geef een reactie