De overstap naar het nieuwe pensioenstelsel brengt compensatievragen met zich mee, zowel bij pensioenfondsen als bij verzekerde regelingen. Om de compensatie zoveel mogelijk in de pensioenregeling terecht te laten komen, is in de Wtp de mogelijkheid opgenomen om gedurende een periode van maximaal tien jaar jaarlijks een extra premie van 3% in te leggen in de pensioenregeling.

De overstap naar een pensioenregeling die voldoet aan de Wet toekomst pensioenen (Wtp) betekent dat vanaf uiterlijk 1 januari 2028, de pensioenopbouw voor elke werknemer gebaseerd zal moeten zijn op een vlakke premiestaffel. Een vlakke premiestaffel houdt in dat de pensioenpremie als percentage van de pensioengrondslag voor elke werknemer gelijk is, ongeacht de leeftijd. Het fiscale maximum voor deze vlakke premiestaffel is tot aan 1 januari 2037, 30%. De huidige 30% is gebaseerd op een rendementsverwachting van 1,5%, Bij een hogere rendementsverwachting dan 1,5% zal het premiepercentage per 1 januari 2037 verlaagd worden, bij een lagere rendementsverwachting zal het percentage verhoogd worden. Het nieuwe percentage geldt dan weer voor een periode van 5 jaar en zal daarna weer aangepast worden. De vlakke premiestaffel is gunstig voor de jongere deelnemers. De inleg van de jongere deelnemers kan immers langer renderen en daarmee kan er per saldo voor de jongere deelnemer een hoger pensioen aangekocht worden. Voor oudere deelnemers pakt de vlakke staffel minder gunstig uit. De inleg kan minder lang renderen en levert hiermee naar verwachting een minder hoog pensioen op. Deze onevenwichtigheid zal leiden tot een compensatievraag van met name oudere deelnemers zowel bij pensioenfondsen als bij verzekerde regelingen. In dit artikel ga ik in op het afschaffen van de doorsneepremie, de overstap van een gestaffelde beschikbare premieregeling naar een vlakke staffel en de compensatie.

Afschaffen van de doorsneepremie bij pensioenfondsen

De compensatieproblematiek gaat spelen voor werknemers en werkgevers aangesloten bij een pensioenfonds waarbij de pensioenen gefinancierd worden via een doorsneepremie. De werkgever betaalt daar nu ook al voor elke werknemer een gelijke premie onafhankelijk van de leeftijd, de doorsneepremie. Het grote verschil met het nieuwe stelsel is echter dat er voor deze premie onafhankelijk van de leeftijd een gelijk pensioen aangekocht wordt. De jongere deelnemer betaalt bij een doorsneepremie te veel in verhouding tot zijn pensioenopbouw en de oudere werknemer betaalt te weinig. In het nieuwe stelsel wordt de vlakke premie gestort in het persoonlijke pensioenpotje. De overstap naar een vlakke premie, die veelal tenminste gelijk zal zijn aan de doorsneepremie, betekent dus dat de jongere deelnemers erop vooruitgaan, deze zullen niet klagen. De oudere deelnemers gaan erop achteruit en bereiken een lager pensioen dan hen bij het aangaan van de arbeidsovereenkomst in het vooruitzicht werd gesteld. Zij zullen een compensatievraag hebben.

Een voorbeeld

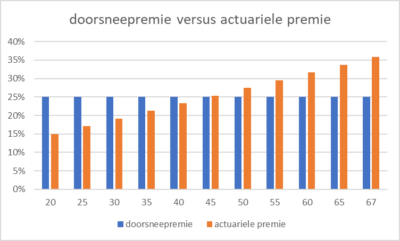

Bij een pensioenfonds bedraagt de doorsneepremie 25% van de pensioengrondslag. In onderstaande grafiek zijn het de blauwe balken. De actuariële premie (de oranje balken), de premie die daadwerkelijk nodig is om de toegezegde pensioenen in te kopen, loopt op van 15% voor een 20-jarige naar 36% voor een 67-jarige. Het omslagpunt is de 45-jarige leeftijd. Op dat moment is de doorsneepremie gelijk aan de actuariële premie, 25%.

De vlakke premiestaffel bij het fonds wordt 25%. Voor de werkgever verloopt de overgang naar het nieuwe stelsel hiermee vooralsnog kostenneutraal. Voor de werknemers van 46 jaar en ouder betekent de overgang naar een vlakke staffel van 25% dat zij naar verwachting minder pensioen op gaan bouwen. Zij zullen hiervoor gecompenseerd willen worden.

Compensatieproblematiek geldt ook voor verzekerde regelingen

De compensatieproblematiek geldt niet alleen voor de pensioenopbouw bij pensioenfondsen maar ook bij de verzekerde pensioenregelingen. Bij een verzekerde middelloonregeling is de problematiek vanuit het oogpunt van de werknemer gelijk aan deze bij pensioenfondsen. De regeling wordt weliswaar niet gefinancierd via een doorsneepremie maar via een stijgende leeftijdsafhankelijke premie, vergelijkbaar met de actuariële premie bij pensioenfondsen. De pensioenopbouw is echter ook hier leeftijdsonafhankelijk.

Vooruitlopend op de komst van de Wtp zijn veel werkgevers in de laatste jaren al overgestapt van een middelloonregeling naar een beschikbare premieregeling. En een beschikbare premieregeling is inmiddels alweer vele jaren de norm bij het MKB. Ook bij een beschikbare premieregeling zal de aanpassing van de pensioenregeling in de meeste gevallen leiden tot compensatieproblematiek.

Overgang van een gestaffelde beschikbare premieregeling naar een vlakke staffel

De beschikbare premieregelingen zijn bijna allemaal gestaffelde regelingen. Hoe ouder de werknemer, hoe hoger de inleg. Per leeftijdscohort van 5 jaar wordt de premie-inleg verhoogd. Voor gestaffelde beschikbare premieregelingen is er in eerste instantie goed nieuws. Deze pensioenregelingen kunnen (uiteraard mits de inleg binnen de fiscale normen blijft) ook gehandhaafd blijven na het einde van de overgangsperiode, dus ook tot na 1 januari 2028. En ook gedurende deze overgangsperiode kan er nog een gestaffelde pensioenregeling gecreëerd worden. Er zit echter een addertje onder het gras. Het handhaven van de gestaffelde beschikbare premieregeling na 1 januari 2028 geldt alleen maar voor werknemers die per 31 december 2027 deelnemen aan de regeling. Voor werknemers die vanaf 1 januari 2028 in dienst treden zal de vlakke staffel moeten gelden. De werkgever heeft dan twee mogelijkheden die beide niet optimaal zijn:

- Er wordt een tweede pensioenregeling met vlakke staffel gecreëerd. Deze geldt dan voor de nieuwe werknemers. Totdat de laatste deelnemer met een stijgende gestaffelde regeling uit dienst treedt zijn er dan twee pensioenregelingen bij deze werkgever. Dit is administratief omslachtig. Bovendien kan er bij het bestaan van twee regelingen ook een frictie ontstaan met de Wet gelijke beloning bij arbeid. De vlakke staffel zal in bijna alle leeftijdscohorten ongelijk zijn aan de stijgende staffel. De werknemer ouder dan 45 jaar die in dienst was voor 1 januari 2028 heeft een hogere pensioeninleg dan de werknemer ouder dan 45 die in dienst is vanaf 1 januari 2028. Deze laatste werknemer zou wanneer dit onderscheid niet objectief te rechtvaardigen valt, compensatie kunnen afdwingen.

- Er wordt een overstap gemaakt naar één pensioenregeling, de pensioenregeling met de vlakke premiestaffel. Dit is administratief eenvoudiger. Echter de oudere werknemers met in de oude regeling een hogere premie dan de vlakke staffel worden hiermee ook geconfronteerd met een lagere premie dan afgesproken in de arbeidsvoorwaarden. Deze werknemers zullen compensatie vragen. Ook de werknemer die er op het moment van de overstap naar een vlakke staffel nog niet op achteruit gaat, maar bij een overstap naar een hoger leeftijdscohort wel, zal deze compensatie vragen.

Compensatie

De lagere pensioenopbouw dan voorheen betekent voor de oudere werknemers dat de arbeidsvoorwaarden verslechteren. Voor deze verslechtering zullen de werknemers gecompenseerd moeten worden. Uitgangspunt hierbij is, zoals opgenomen in het pensioenakkoord, dat dit adequaat en kostenneutraal plaatsvindt. Met andere woorden, de werknemer mag er niet op achteruit gaan en met de compensatie moet niet te lang getreuzeld worden. De compensatie moet in 10 jaar afgerond zijn.

Hoeveel moet er dan gecompenseerd worden ?

Voor een gestaffelde beschikbare premieregeling die omgezet wordt naar een vlakke staffel is de compensatie vrij gemakkelijk te bepalen. Dit is het verschil tussen de gestaffelde regeling en de vlakke premie per leeftijdscohort van 5 jaar. Voor de overgang naar een vlakke premie bij een pensioenfonds ligt dit wat gecompliceerder. De actuariële premie zal eerst bepaald moeten worden. Deze actuariële premie zal voor elke leeftijd bepaald moeten worden, rekening houdend met aannames over rentestand en levensverwachting. Ter voorkoming van discussies op de millimeter lijkt het mij zinvol om hier robuust en ruimhartig mee om te gaan.

Een voorbeeld

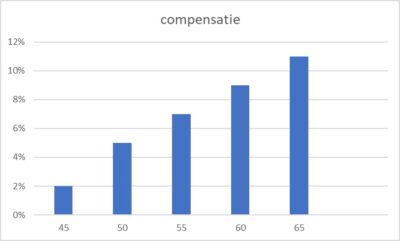

Uitgaande van de actuariële premie uit het voorbeeld, zal er vanaf 46 jaar compensatie betaald moeten worden. Per jaar zal deze compensatie met tienden van procenten stijgen. Op 67-jarige leeftijd zal de compensatie 11% van de pensioengrondslag bedragen.

Bij een beschikbare premieregeling zal de compensatie plaatsvinden per leeftijdscohort van 5 jaar. Bij een robuuste en ruimhartige compensatie kan deze oplopen van 2% voor het leeftijdscohort van 45 tot 50 naar 11% voor het leeftijdscohort van 65 tot 68 jaar, zie ook onderstaande grafiek.

Compensatie in de pensioenregeling

De compensatie die de werknemer ontvangt, is bedoeld als tegemoetkoming voor het lagere pensioen door de overgang naar het nieuwe stelsel. Logischerwijs stort de werkgever het compensatiebedrag in de pensioenregeling om per saldo de gemiste pensioenopbouw weer te repareren. De storting in de pensioenregeling is echter gebonden aan fiscale maxima. Er kan maximaal 30% van de pensioengrondslag ingelegd worden, een hogere inleg leidt tot een fiscaal onzuiver pensioen. Dit is uiteraard ongewenst. Om de compensatie zoveel mogelijk in de pensioenregeling terecht te laten komen, is in de Wtp de mogelijkheid opgenomen om gedurende een periode van maximaal 10 jaar na het einde van de overgangsperiode, jaarlijks een extra premie van 3% in te leggen in de pensioenregeling.

Mocht de werknemer met deze drie procent extra nog niet gecompenseerd zijn en die kans is zeker aanwezig voor de 50-plus werknemer dan zal er compensatie plaats moeten vinden in de vorm van extra salaris of andere emolumenten.

Conclusie

Het compenseren van oudere werknemers voor de verminderde pensioenopbouw door de overstap naar een vlakke staffel is bijna onontkoombaar. Het compensatievraagstuk kan tijdelijk ontlopen worden door maximale benutting van de overgangsperiode tot 1 januari 2028 en daarna geen nieuwe werknemers meer aan te nemen. Het niet aannemen van nieuwe werknemers zal echter voor de meeste bedrijven contraproductief en niet gewenst zijn. Het maximaal benutten van de overgangsperiode betekent wel dat er voldoende tijd is om beleid te formuleren met betrekking tot de compensatie en hier ook draagvlak binnen de onderneming voor te creëren. Dit pakt altijd beter uit dan juridisch getouwtrek achteraf. Voor bedrijven zonder pensioenregeling is het sowieso zinvol om, mede ter voorkoming van de compensatieproblematiek, hoewel het creëren van een gestaffelde regeling nog wel mogelijk is tot 1 januari 2028, nu al direct te starten met een vlakke premiestaffel. De eerste aanbieders waarbij er vanaf 1 juli 2023, een Wtp-proof pensioencontract afgesloten kan worden, hebben dit al kenbaar gemaakt.

Drs. Kees Beishuizen MFP, pensioenconsultant en financieel planner voor ondernemers bij Montae&Partners.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Deze bijdrage is eerder gepubliceerd op Pensioen Vanmorgen. Met Pensioen Vanmorgen onderbouw je jouw pensioenkennis. Je volgt relevante ontwikkelingen en krijgt nieuwe inzichten door zowel korte als beschouwelijke artikelen. Abonneer je op Pensioen Vanmorgen en ontvang alle ins en outs over pensioenen voor een goed onderbouwd pensioenadvies.

Geef een reactie